×

国内掩膜版行业的龙头企业深圳清溢光电股份有限公司(以下简称“清溢光电”)科创板申请获受理,公司拟募集资金4.03亿元,保荐机构为广发证券。

据招股书披露,清溢光电主要从事掩膜版的研发、设计、生产和销售业务,是国内成立较早、规模较大的掩膜版生产企业之一。公司产品主要应用于平板显示、半导体芯片、触控、电路板等行业,是下游行业产品制程中的关键工具。根据知名机构IHS统计,2017年全球平板显示掩膜版企业销售金额排名中,清溢光电是国内唯一上榜企业。

清溢光电的客户群可谓大牌云集,其中不乏上市公司身影。在平板显示领域,清溢光电拥有京东方、天马、华星光电、群创光电、瀚宇彩晶、龙腾光电、信利、中电熊猫、维信诺等客户;在半导体芯片领域,清溢光电已开发艾克尔、颀邦科技、长电科技、中芯国际、士兰微、英特尔等客户。

募资4.03亿元投建8.5代高精度掩膜版

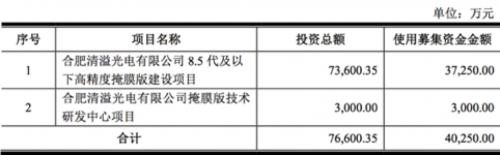

清溢光电作为科创板最新受理的第111家企业,拟公开发行不超过6680万股,募集资金4.03亿元,投向合肥清溢光电有限公司8.5代及以下高精度掩膜版建设项目、合肥清溢光电有限公司掩膜版技术研发中心项目。

报告期内,2016年-2018年间,公司营业收入分别为3.15亿元、3.19亿元、4.07亿元;净利润分别为4573.60万元、3865.80万元、6265.48万元。

报告期内,清溢光电研发费用占营业收入比例分别为4.49%、4.97%和4.09%。截至2018年底,公司拥有技术人员55人,占发行人员工总人数的16.62%,可见其研发实力较为强劲。

此外,清溢光电的实际控制人身份,唐英敏、唐英年兄妹也颇受业界关注。

据悉,清溢光电控股股东为香港光膜,唐英敏、唐英年作为唐翔千遗嘱执。

及受托人通过控制香港光膜100%股权共同控制发行人92.6250%股份的表决权,为发行人的实际控制人。其中,唐英敏、唐英年两人为兄妹关系,且已签署《一致行动协议》,为一致行动人。

招股书披露,唐英年在1991年至2011年期间历任香港特区政府立法局议员、行政会议成员、工商及科技局局长、财政司司长,政务司司长。2013年1月至今担任半岛针织厂有限公司董事;2013年8月至今担任 Su Sih(BVI)Limited 董事;2013年12月至今担任Mein et Moi Limited董事;2013年至今任全国政协常委、上海唐君远教育基金会理事长;2015年至今任香港江苏社团总会会长;2017年至今任香港西九文化区管理局董事局主席;2018年至今任香港友好协进会会长。

坚持走高精度掩膜版国产化之路

近年来,随着信息技术的革新,消费者对显示产品的要求逐步提高,手机、平板电脑等移动终端向着更高清、色彩度更饱和、更轻薄化发展,终端产品对半导体芯片和平板显示掩膜版等下游运用方面提出了更高的技术和精度要求,线缝精度要求越来越高。

当前,全球范围内平板显示、半导体、触控等行业基本都采用掩膜版作为基准图案进行曝光复制量产。清溢光电作为国内掩膜版行业的龙头企业,其核心产品掩膜版是电子元器件行业生产制造过程中的核心模具,也是决定下游产品产品精度和质量的因素之一。

招股书披露,清溢光电主要采用激光直写法生产掩膜版,激光直写法使用波长为 193nm、248nm、365nm、413nm 等的连续或脉冲激光光源,整形精缩成为 200~500nm 的激光点在掩膜光刻胶上画出电路图案后,通过显影蚀刻获得电路图案。

此外,高精度掩膜版是生产 AMOLED 及高分辨率 TFT-LCD 显示屏的关键要素,随着中国大陆 AMOLED/LTPS、高世代面板线的陆续投产,对高精度、大尺寸的掩膜版需求将大幅增加。

据悉,清溢光电从2014年至今,发行人先后研发投产国内第一张 8.5 代 TFT-LCD 掩膜版、5.5 代 LTPS 用掩膜版,这与天马、和辉光电、京东方、维信诺等面板厂商建设投产LTPS 和 AMOLED 产线的时间点不谋而合,也凸显清溢光电为实现配套下游大尺寸高精度掩膜版国产化的决心。

从时间轴来看,清溢光电于2008 年成功研制出国内第一张5代掩膜版,打破了我国中大尺寸掩膜版依赖进口的局面,大大降低了国内面板企业掩膜版采购成本,对完善整个平板显示产业链有着至关重要的作用;2014年研制出国内第一张8代掩膜版;2016年10月成功研制AMOLED用高精度掩膜版,成为全球第6家具备AMOLED用高精度掩膜版生产能力的商用厂家,打破了国内 AMOLED用高精度掩膜版完全依赖国外进口的局面,已经正式给多家国内面板企业供货。

再度IPO 仍存多重阻碍

据了解,2017年,清溢光电曾申请在主板上市,后被证监会发审委否决。

时隔两年之后,清溢光电直击科创板,再次开启上市通道。

此次,清溢光电的上市与当前显示面板和半导体芯片的需求增长密切相关。然而,掩膜版作为资本密集型行业,其固定投入大,对自身发展的硬实力要求较高。加之,当前日韩等国在掩膜版行业的垄断,清溢光电液面临着竞争压力大、毛利率波动、供应商和主要客户集中等问题。

招股书披露,当前,清溢光电的营收主要来自两类产品:石英掩膜版和苏打掩膜版,2018年,石英掩膜版的营收占比为76.65%,报告期内该占比一直在上升,苏打掩膜版的营收占比为22.2%,报告期内该占比一直在下降。

此外,报告期内,清溢光电的毛利率分别为31.87%、28.94%和29.72%,毛利率水平并不亮眼。其中,2018年,毛利贡献最高的石英掩膜版的毛利率仅为26.54%,苏打掩膜版的毛利率为39.91%;两个产品的毛利率都有一些波动,总体稍有降低。

还有值得关注的是,前五大客户集中的风险。报告期内,公司向前五大客户销售金额分别为 15,358.12 万元、14,522.28 万元、19,531.62万元,占各期营业收入的比例分别为 48.81%、45.47%、47.95%,可见客户集中度较高,一旦客户经营状况生变或需求下降,其应收账款的风险也同步增加。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

微软领英密码被破解.背后黑客是它?

微软领英密码被破解.背后黑客是它?

APP下载

APP下载 登录

登录