×

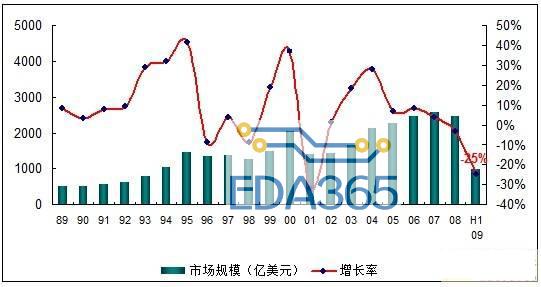

据中国半导体行业协会(CSIA),20年来集成电路市场规模平均增长率达到12%,并随着硅周期呈现上下较大波动。自2005开始,年增长率下降到10%以下。2008年四季度开始,全球半导体市场开始受到金融危机的强烈冲击,SIA的数据显示,2008年全球半导体市场销售额为2486亿美元,同比下跌了2。8%。集成电路为半导体产业中最主要的产品,占所有半导体市场销售的比重为83。9%同比下跌了4。2%。2009年上半年全球半导体市场同比下滑达24。8%,全球半导体市场受金融危机的影响继续加深。全球集成电路市场发展缓慢,中国也由于产能转移趋缓、行业不景气和整机需求放缓等因素影响,集成电路市场的发展也逐年减缓,2008年更是在这些因素以及金融危机的影响下,市场首次出现10%以下的增长,2004年至今,中国集成电路市场已经连续5年增速下滑,2009年市场的发展速度将在2008年的基础上进一步下降,2009年上半年,中国集成电路市场同比下滑近15%。

2009年市场降幅逐渐收窄

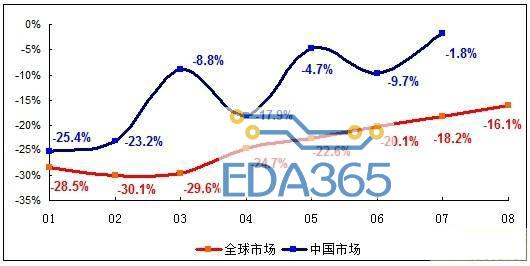

虽然2009年以来集成电路市场的仍然保持明显的下滑趋势,但是从2009年市场的发展来看,2009年的市场的月度增幅在2月份到达谷底,从三月份到八月份,市场的下滑幅度逐月收窄,从2月份下滑30。1%收窄到8月份下滑16。1%,虽然市场仍然处于负增长的态势,但是可以看出,市场已经开始逐渐复苏。中国市场的发展与全球市场基本类似,虽然有一定波动,但市场的下滑幅度也呈现出逐渐收窄的趋势。市场从一月份-25。4%降幅收窄到七月份的-1。8%。从发展速度上看,虽然同样处于下滑的泥沼中,但是中国市场的衰退幅度明显小于全球市场,尤其是三月份以来,中国市场已经基本能够保持在一位数的衰退幅度之内,这主要得益于下游整机产品出口的逐渐复苏以及中国“家电下乡”计划实施,外销复苏和内需拉动两方面利好让中国集成电路市场发展仍然明显好于全球市场。

20年来全球半导体市场规模及增速

数据来源:SIA,2009年9月[page]

PC、通信和汽车电子发展相对较好

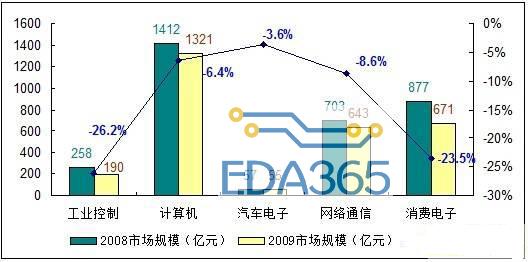

从2009年前7个月中国集成电路主要应用领域市场的发展来看,汽车电子的发展相对较好,这主要得益于中国汽车市场快速发展以及中国对小排量汽车的刺激政策;计算机领域仅仅下滑6。4%,是前7个月中国则是中国集成电路市场发展明显好于全球集成电路市场最大原因,PC产量增长是计算机市场的主要支撑因素,2009年前7个月,PC(包括笔记本电脑)产量同比增长达14。6%;网络通信类集成电路市场的发展也相对较好,市场拉动因素主要是中国的3G建设,1-7月,虽然手机产量小幅下滑2。9%,但移动通信基站设备产量同比增长达159。1%;此外,工业控制和消费电子类集成电路市场由于没有明显的拉动因素,市场同比下滑都超过了20个百分点。

2009年1-8月全球及中国半导体市场增速对比

数据来源:SIACSIA,2009年9

2009年四季度市场将开始反弹

从2009年全年来看,全球市场仍然将在2008的基础上进一步衰退,预计市场增长将在-15%至-20%之间,而中国市场2009年则将出现首次负增长的局面,预计市场增长率为-5%至-10%之间。虽然2099年市场衰退几乎已成定局,但同时应该注意的是,由于市场的不断复苏以及2008年四季度的低水平基数,2009年四季度市场将会摆脱下滑的态势开始正增长,而且随着中国“家电下乡”政策的持续深入,2009年下半年消费类集成电路市场的发展速度将会相对较快。由于2009年集成电路市场处于周期性发展的低谷,因此预计2010年市场将会出现一个相对较高的增速,而且增长势头将在2010年一、二季度达到顶峰,预计中国市场2010年全年增速将在15%左右。

总体来看,近几年来半导体市场的发展明显趋缓,而行业的发展在产品技术、市场拓展、企业组织以及行业竞争等方面也出现了一些新的发展趋势。

2009年前7个月中国主要领域集成电路市场增速

数据来源:CSIA,2009年9[page]

SOC和TotalSolution渐成主流

随着IC产品与应用系统的复杂度的不断提高,SOC开始不断出现。由于SOC可以提高整体系统的性能,降低功率消耗及芯片的面积,并缩短产品上市时间,因此已成为当前芯片设计的主流。目前SOC已经广泛应用于消费电子、通信、计算机、电子设备等多个方面。众多电子产品的核心芯片都已经由SOC所替代。从未来发展来看,SOC不仅是IC设计技术发展的必然方向,也将打破芯片与整机之间的技术界限。随着电子制造复杂程度的不断增加与IC设计业竞争的日趋激烈,IC产品的销售模式已经由提供参考设计(ReferenceDesign)发展到向客户提供完整解决方案(TotalSolution),这不仅缩短了下游厂商量产的时间,更降低了整机厂商技术门槛,因而迅速为电子整机企业广泛采用。Turn-Key模式更将这一手段发挥到极致,并颠覆性的打破了芯片设计与整机应用之间的商业界限。这一方式不仅很好的迎合了整机产业发展特点,更为为IC设计企业赢得了大量客户。

IC设计产业呈现“独立离散”特性

IC设计业是半导体工业化大生产中一环,其生产资料基本由“人”所构成,生产力也基本由人的“创造力”所决定。这就决定了IC设计行业无法形成“物化”、相对比较牢固的生产关系。而随着半导体技术的快速发展与产品门类的日益细化,“通才全能”的人才和公司在IC设计领域已不可能出现,取而代之的是“术业有专攻”专业人才与专业公司。正是由于以上两方面因素的作用,IC设计行业呈现出了“独立离散”的特性,即行业人才的流动性大大高于半导体制造业,企业分化整合的速度与频度更远远高于一般行业。即便是高通、联发科等国际领导型IC设计企业,也为了实现业务的多元发展,保持团队创新活力而采用了相对离散的企业组织模式。

大者恒大,资本运作成为规模扩张重要方式

半导体行业是典型的高投入行业。在“摩尔定律”的影响下,半导体产业技术升级的步伐从未减缓,随之是研发与建厂支出的成倍增长。目前一条12英寸芯片生产线的建设费用超过10亿美元,一条先进封装线的投资规模已超过1亿美元、而一款SOC芯片的研发费用也已经超过1,000万美元。与此同时,半导体行业又是一个高风险的行业。在“硅周期”的作用下,半导体市场曾经数次出现10%左右的跌幅。目前全球半导体市场更是再次步入衰退期。竞争更为激烈。

在这样的产业环境中,只有技术领先、资本雄厚的大型企业才有回旋余地。位居各个细分领域前茅的企业才有较稳固的地位。“大者恒大”的马太效应在半导体领域得到充分的体现。大企业的不断扩张是半导体产业中马太效应的重要表现,Intel、三星、意法半导体等世界半导体巨头,以及高通、博通、联发科等IC设计行业领导厂商无不是通过频繁的收购、兼并、重组来达到完善自身技术、进入新兴市场、消灭竞争对手等目的,并最终实现企业规模的迅速扩张。目前国内IC设计企业也已经开始通过上市、收购等资本手段实现企业的发展。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

英特尔宣布1.17 亿美元投资14家创新公司 含两家中国企业

英特尔宣布1.17 亿美元投资14家创新公司 含两家中国企业

APP下载

APP下载 登录

登录