近日,各半导体大厂纷纷紧锣密鼓地发布了2020年第四季及全年财报。从大家晒出的成绩单看,各个都是成绩斐然。

魔幻的2020,产业一起经历了突如其来的新冠疫情的磨砺,中美贸易战及地缘政治带来的经济动荡,但事实证明,半导体产业旺盛的生命力和创造力化危机为转机,打造了人定胜天的神话。从代工厂、设备厂到芯片厂,从存储器、MCU到传感器、模拟器件,产业链各环节全面开花。

远程办公、在家办公的模式带来新的市场需求,包括小家电、移动设备、网络设备、手机、笔记本等销量迅速增长。新基建助力,AIoT+5G落地趋势显现。5G技术正在与实体经济加速融合。疫情也触发了大量与云计算、大数据和智慧相关的新应用。传统经济如汽车市场等,复苏远超预期。

以上种种因素造就了2020年半导体产业全面开花的亮眼成绩。

2020 普大喜奔

代工与制造

需求增长,台积电继续成为人人追捧的香饽饽

台积电2020年营收同比增长25.2%,再创新高。其中2020年第四季度营收同比增长14%,净利润同比增长23%,单季度净利润率创近10年新高。台积电2020年第四季度营收126.8亿美元,同比增长22.0%,环比增长4.4% ,毛利润率54.0%,运营利润率为43.5%,净利润率为39.5%。

分析师认为,台积电2020年营收能够再创新高,主要受7纳米工艺制程芯片的需求增长所推动,这些芯片被用于高性能计算设备和5G应用等新兴技术领域。此外,最新的5纳米制程芯片出货量的增长,也推动了台积电的营收增长。

ASML:里程碑意义的2020,年EUV出货量超过100台

ASML2020年全年销售额140亿欧元,约合1100亿元人民币;净利润35.54 亿欧元,约合人民币 279.2亿元人民币;毛利率达 48.6%,每股收益8.49欧元。ASML 2020年Q4销售额达42.54亿欧元,超过2020年Q3公布的业绩指引上限,上年同期为40.36亿欧元;净利润为13.50亿欧元,上年同期为11.34亿欧元。

ASML总裁兼首席执行官PeterWennink指出,2020年对该公司来说具有里程碑的意义, EUV出货量超过100台。到2020年底,EUV曝光了2600万片晶圆,其中第四季度曝光了900万片。

存储与内存

三星:存储器事业部获利成绩亮眼

三星电子2020第四季度合并收入为61.55万亿韩元,营业利润为9.05万亿韩元。全年营业收入为236.81万亿韩元,营业利润为35.99万亿韩元。存储器事业部获利成绩亮眼,受益于稳健的移动和个人电脑产品需求,使出货量超乎预期,抵销存储器芯片价格低迷的影响。

SK海力士:保障主力产品稳定生产,积极拓展服务器市场

2020财年SK海力士结合并收入为31.9万亿韩元,营业利润为5.013万亿韩元,净利润为4.759万亿韩元。2020财年度营业利润率为16%,净利润率为15%。

SK海力士CFO卢钟元:“鉴于去年新冠疫情及国际贸易纠纷的激化,存储器市况展现了较为低迷的趋势。然而SK海力士成功保障了第三代1z纳米级DRAM及128层NAND闪存等主力产品的稳定生产,并基于品质竞争优势积极拓展服务器市场市占率,2020年度营收及营业利润较去年分别增加了18%和84%。”

美光:专注执行和强劲终端市场需求打造出色业绩

美光最新季度(2020年9-11月)营收57.7亿美元,同比增长12%,GAAP净利润8.03亿美元,同比增长63.5%,再次超过上调后的指引。

美光首席执行官Sanjay Mehrotra表示:“受专注执行和强劲终端市场需求的推动,美光本季度业绩表现出色。我们认为DRAM芯片市场‘已过行业周期底部’,‘改善趋势’将持续到2021年年底。”

半导体芯片

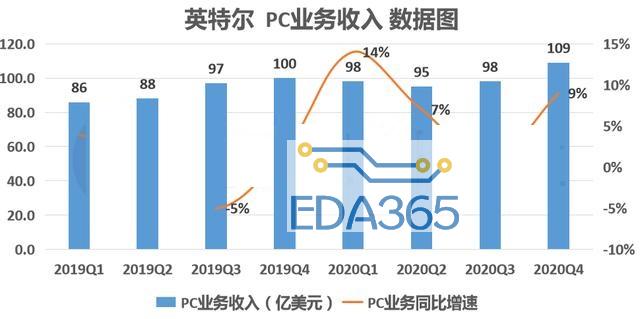

英特尔:PC业务创下记录

英特尔2020第四季度营收超预期主要得益于PC业务创下记录,个人电脑销量增长33%,笔记本销量创新高。

英特尔2020财年销售额为778.67亿美元,创历史新高,高于华尔街预期的754亿美元;全年净利润209亿美元,市场预期192.64亿美元,去年同期为210.48亿美元。第四季度净利润为58.57亿美元,同比下降15%;第四季度营收为199.78亿美元,同比下降1%;每股收益1.43美元,高于分析师平均预期1.10美元,存货和应收账款都有所减少。

AMD:得益于计算和图形事业部及企业、嵌入式和半定制事业部营业额增长

2020年第四季度,AMD营业额为32.4亿美元,经营收入5.7亿美元,净收入17.8亿美元,摊薄后每股收益1.45美元。2020年总营业额为97.6亿美元,同比增长45%,得益于计算和图形事业部及企业、嵌入式和半定制事业部营业额增长。经营收入13.7亿美元,净收入24.9亿美元,摊薄后每股收益2.06美元。

德州仪器:嵌入式业务表现亮眼

2020第四季度,德州仪器营收40.76亿美元,同比增长22%。毛利为26.46亿美元,毛利率约65%,上年同期为20.97亿美元。运营利润为18.13亿美元,同比增长45.16%。在全面飙涨的四季度,德州仪器的嵌入式业务表现极为亮眼,营收同比增长14%,贡献净利润16.88亿美元,同比增长高达58%。

德州仪器2020年全年营收144.61亿美元,同比增长0.54%。毛利为92.69亿美元,毛利率约64%,净利润55.95亿美元,同比增长11.52%。

意法半导体:汽车产品和微控制器需求推动Q4营收创新高

2020年ST全年营收102.2亿美元(同比2019年度增长6.9%),毛利率为37.1%,营业利润率12.9%,净收入11.1亿美元。在IC行情全面暴涨的第四季度,ST季度营收创下历史新高的32.4亿美元(贡献约32%的全年营收),毛利率38.8%,营业利润率20.3%,净收入5.82亿美元(贡献约53%的全年净利润)。

意法半导体总裁兼首席执行官Jean-Marc Chery表示:个人电子产品执行的计划,以及不断增长的需求,尤其是汽车产品和微控制器的需求,是取得这一业绩的主要因素。

联发科:运算平台、智慧型家居、成长型三大产品线推动Q4税后纯收入创新高

联发科2020 年第四季度财报,毛利率、营利率、税后纯利率均有不同程度大涨,尤其是税后纯收入,年增幅高达 134%;每股税后纯益 9.35 元,创十年来新高。2020 年营收达 3221.46 亿元,年增 30.8%,毛利率 43.9%,年增 2个百分点,营益率13.4%,年增 4.2个百分点,税后纯益 414.39 亿元,年增 78.6%,每股税后纯益 26.01 元。

受益于运算平台、智慧型家居、成长型产品三大产品线同步成长,加上产品组合改善、营收规模放大,联发科Q4税后纯利润达 149.57 亿元,创历史新高。

2021年:持续向好,但也挑战重重

展望2021年市场,众多企业和分析机构都给出了积极的预期。根据世界半导体贸易统计组织预测,今年芯片销售额将加速增长8.4%,达到4690亿美元。

这10类芯片2021年最抢手

IC Insights最近发布2021年版《麦克林报告》,对IC行业进行了分析和预测,并公布了基于销售增长率的IC类别排名。今年增长最快的前十大IC是:

DRAM

NAND Flash

汽车专用模拟和汽车专用逻辑器件

嵌入式MPU

显示驱动器

有线通信用模拟器件

32位MCU

计算机和外设SPCIPurpLogic

无线通信设SPCIPurpLogic

数据统计显示,增长最快的前十大IC产品类别中的每个类别的销售额都将实现两位数增长,预计前五个细分市场的增长速度将超过整个IC市场,IC Insights预计该市场今年将增长12%。

从各大厂发布财报时,业界大佬对2021年市场发展趋势的展望分析,以及未来发展战略可以看出,大家基本上达成了共识。

2020年,数字化转型推动着市场的发展。而新冠疫情加速了这种发展趋势。2021年,这种发展趋势还将持续。随着居家办公推动宅经济发展,移动设备,上网设备,个人PC,数据中心,5G,云、AI,物联网,汽车等传统和新兴应用将给半导体产业发展带来新动能。

2021年,地缘政治,中美贸易战还将给经济带来巨大不确定性。半导体市场供需失衡还将持续,芯片供应将转向高利润高附加价值产品,以适应这一新的形势。

缺货情况尚难缓解,供需失衡还将持续

美光科技:芯片供应紧张将持续整年 存储器价格上涨趋势不改

美光科技执行副总裁兼首席商务官SumitSadana表示:“预计2021年全球半导体市场增长将达12%至5000亿美元规模;其中存储器增长将达19%至1460亿美元规模。尽管我们已经为应对需求增长的趋势做好充分准备,但是存储器市场未来几年内仍将维持供不应求的局面。”

Sadana还表示:“我们一方面正在积极地配合中国客户,通过合理分配产能来满足他们的需求;另一方面我们也在与半导体产业供应链协作,希望在短期和中期扩大供应,解决晶圆代工产能不足的问题。”

AMD:芯片短缺可能会持续到今年下半年

AMD CEO苏姿丰表示,芯片的短缺主要影响游戏主机以及低端 PC 市场,因为市场需求超出了公司的预期,因此对芯片制造十分有挑战。她预计2021年上半年会出现供应收紧的情况,直到新的生产线上线才可以。这意味着 AMD PC、游戏主机的芯片供应紧张会持续数月。

苏姿丰还指出台积电等代工厂产能并不是影响AMD芯片供货能力的唯一因素,封装产能的短缺也值得关注。

德州仪器:相信未来能维持出货情况

近期不断增长的需求加之产能受限,导致芯片供不应求,尤其是汽车芯片的严重短缺已经迫使福特、丰田和大众等汽车厂暂时停产。对此,德州仪器首席财务官RafaelLizardi表示,自行生产芯片比重约占80%,出货量符合订单需求,相信未来能维持出货情况。

5G、AI、云计算、数据中心、物联网、消费电子和汽车等驱动市场持续向好

英特尔:物联网时代,智能设备数量呈现快速增长态势

适用各种智能设备的IoT芯片和AI芯片需求剧增,市场机遇很大。

AMD:2021年的财务展望重点在于我们产品组合的实力以及PC、游戏和数据中心市场对高性能计算的强大需求

由于坚持执行具有领导力的产品路线图,我们为未来的机遇感到非常兴奋,并对我们的长期战略信心十足。

德州仪器:用于汽车、消费电子产品及工业用途的半导体需求正持续复苏

公司预计2021年第一季度的营收在37.9亿美元至41.1亿美元之间。作为全球最大的模拟芯片供应商,德州仪器有着极为广泛的产品线,营收依赖消费电子、工业、通讯、汽车等用途。

SK海力士:新数据中心和5G智能手机引领DRAM需求增长

SK海力士预测全球主要企业的新数据中心投资将引领服务器DRAM需求的增加,今年5G智能手机的出货量将会摆脱去年新冠疫情的影响,促使移动端DRAM需求增长,而业界的供给增量有限,整体上供给将低于需求。关于NAND闪存,SK海力士认为移动终端采用高容量产品的趋势伴随固态硬盘需求的强势,将促使业界的高库存水准在上半年内逐渐拉低,而库存水平降低后整体市况从下半年开始会改善。

美光:人工智能、5G、云和智能优势推动的全球经济加速数字化转型

企业对于人工智能、5G和云的需求都很高,这一趋势推动着DRAM的需求更快地增长。预计2021年5G智能手机的出货量会是上一年的两倍,达到5亿部。

三星电子预计移动产品和数据中心的需求强劲

三星预计移动产品和数据中心需求强劲,但2021年第一季度的整体利润将会下降。存储器业务将继续受到韩元持续增长的优势以及与新生产线相关的成本的影响。移动通信业务将有望看到旗舰智能手机(例如Galaxy S21)和新的大众市场机型的强劲销售。尽管季节性需求疲软,但由于新产品的推出和新的高端产品阵容的推动,消费电子事业部仍将取得稳定的业绩。

积极投资扩张产能,增强成本竞争力;扩大战略性产品营收,强化技术领先地位

在发布2020 Q4及全年财报的同时,意法半导体公布了一项18亿美元至20亿美元的投资计划,其中大部分将用于产能扩张。CEO Jean-Marc Chery表示,2021年将提高位于新加坡、法国和意大利的300mm、200mm晶圆制造厂的生产能力。本次宣布花重金扩充产能、提升效率对缓解MCU、逻辑IC、传感器和汽车芯片供应短缺的重要性不言而喻。

对于未来的产能计划,SK海力士计划年内投产生产性更高的第四代1a纳米级DRAM与176层4D NAND闪存以提高公司的成本竞争力。同时,将努力扩大战略性产品的营收比重以强化公司的技术领先地位。在DRAM方面扩大包括HBM2E在内的高附加价值产品的出货比重。就NAND闪存方面,积极推进基于128层NAND闪存的服务器SSD的客户认证,并继续产品多元化步伐。

三星计划在2021年进行35万亿韩元的芯片资本支出,同比增加20%。三星将在存储业务上投入24万亿韩元,晶圆代工领域投入11万亿韩元,将加速向1z-nm DRAM和第六代V-NAND的迁移,以增强成本竞争力和技术领先地位。移动通信业务计划在继续努力降低成本的同时,增加旗舰,可折叠和新型大众市场5G型号的销售。消费电子部门旨在扩大其优质产品阵容,包括Neo QLED,Micro LED电视和定制设备。

展望未来,机遇和挑战并存或许是2021年乃至后续多年的常态。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

安森美全新650V SiC MOSFET 具备更优秀的开关和热性能

安森美全新650V SiC MOSFET 具备更优秀的开关和热性能

APP下载

APP下载 登录

登录