×

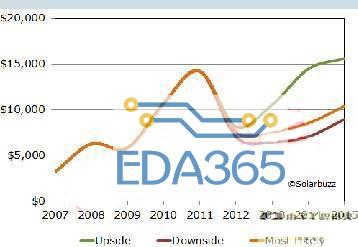

由于2010年至2011年上半年二线及三线光伏厂商雄心勃勃的扩产计划,2010年与2011年将分别有84%及33%的高增长。产能过剩及2011年下半年高库存将使电池厂商们在2012年至2014年面临严峻的洗牌阶段。

2011年第二季度设备资金支出为36亿美金,较上一季下降3%。这是自2009年第二季度以来第一次呈负增长,也是光伏设备资金支出循环的一个转折点。光伏设备订单出货比在2011年第二季度也降至平均水位之下,延续着自2010年第二季度1.74高位之后环比下降的走势,也反映了2012年扩产计划的减缓导致新增设备订单下降。

Solarbuzz资深分析师Finlay Colville说道:“2010年光伏设备厂商呈两位数增长的订单与营收,是二线晶硅厂商激进的扩产与新一轮薄膜投资建设的结果。在2010与2011年人为造成的设备资金支出高峰以在短期内投入生产,但却与行业长期的需求趋势相悖。”

晶硅电池和组件的设备厂商将受到最大的冲击,预计2011年第四季到2012年第二季营收下降幅度依次为21%、12%、与37%。随着第二轮薄膜投资周期在2011年下半年趋于结束,薄膜设备资金支出也将面临相同的下降趋势。只有那些上游产品组合完备和市场份额高的晶硅设备厂商(如GT Solar, Meyer Burger, 应用材料, 精功科技)能免受2011年上半年设备订单下滑的冲击。

2007-2015光伏设备资金支出趋势 (百万美金)

Source: Solarbuzz PV Equipment Quarterly

随着电池厂商重新洗牌,一线厂商的扩产和设备升级将备受重视

根据超过300个电池厂商的扩产计划统计分析,2011年和2012年的年度总产能将分别达到51GW和66GW。然而,其中具有成本竞争力及市场领先地位的厂商总产能才能代表真正的产能水平。一线电池厂商在2011年和2012年的产能为24GW和34GW,而这些产能已足以满足全球光伏市场需求。

电池厂商重新洗牌将是影响2012年至2015年设备资金支出总额和进度的重要因素。二线及三线光伏厂商设备资金支出预计2012年将会下降60%。到了2015年一线厂商设备资金支出将占70%份额。

Finlay Colville补充道:“设备厂商将越来越重视与一线厂商关系。此外,随着相关行业,如半导体和平板显示厂商寻求进入光伏设备供应链的机会,下一轮竞争将更加激烈。”

Solarbuzz PV Equipment Quarterly报告帮助光伏设备厂商通过识别目标客户与竞争对手,细分重要制程设备的营收,按季度提供至2015年按制造商别产能计划。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

德州仪器推首款集成型保护的电池电量监测计

德州仪器推首款集成型保护的电池电量监测计

APP下载

APP下载 登录

登录