×

根据SEMI于SEMICON West上最新的数据报道,由于IC出货量的持续增加,导致半导体材料用量己经回到近08年水平,但是预期2011年的增速减缓。

2010年总的半导体前道材料(fab Materials)将由09年的178.5亿美元(与08年相比下降26,2%)提高到217.1亿美元,但仍未超过2008年241.9亿美元水平 。这是由SEMI分析师Dan Tracy在7月12日下午的年会上公布的数据。

在2010年中增长最快是硅片(32%up,达94.1亿美元),紧接着是光刻胶(23% up,达11.3亿美元)及CMP 的磨料/衬垫(21.7%up,达11.1亿美元) 。由于硅片在09年下降达40%,所以2010年成为增长最快的项目。原来预计今年硅片出货量增长达25%,然而Tracy认为最后将修正为增长31-32%。(Q2硅片按面积计出货量环比至少增长5%。) 其中200mm硅片市场需求在2007-2008下降后,目前由于模拟与分立器件的需求,已扭转下降趋势开始上升。它指出,甚至包括6英寸硅片需求在5月时也环比增长20%。

Tracy进一步指出,在下降周期时硅片供应商受到很大的打击,因此期望2010年价格会有所回升。

在2010年增长最低,仅个位数的是湿法试剂(4.0% up,达9.41亿美元),掩模(7.1% up,达29.3亿美元)及溅射靶(9,8% up,达3.91亿美元) 。其它类分别都在两位数以上。

进入2010年中增长较慢,仅个位数增长的大类有(硅片,气体,掩模/光刻胶/光刻用辅助料),而在12%左右增长的有CMP,溅射靶及其它。

下表是半导体前道工艺中使用的各种材料的预测;

(Source: SEMI)[page]

以下是单项的注释;

1,硅片仅包括市场销售额,也包括SOI(在绝缘层上硅片), 但不计回收硅片。

2, 包括投资市场

3, 包括去胶化学试剂,显影液,抗反射涂层,反差增强剂,边缘水珠去除剂,粘合促进剂等

4, 来源于Techcet Group LLC, 包括贵金属在内

5, 仅估计IC应用

6, 包括低k介质, 电镀铜溶液, 介质先导层,有机金属先导层

缩小到特殊类别看;

光刻胶, 据SEMI报道该类在2010年增长23%。其中193nm光刻胶占总市场的40%,在2010年为4,5亿美元及2011年近5,0亿美元。Tracy认为此类胶可继续用在22nm节点。

光刻胶化学品, 如光刻胶去除剂在2010增长19%。该类在2003 to 2010的年均增长率CAGR达17%,相比于前道材料增长率的一倍以上。

回收硅片(又称废硅片)

在2004 to 2007年一度增长之后, 在近几年中开始减少, 回收硅片出货量再次回温今年达约3亿美元。但是其ASP平均售价为每平方英寸大於0,35美元, 近期是较有规律的下降, 有望在2009-2011期间价格相对平稳。Tracy说,关键问题是由于300mm硅片供大于求,实际上造成废硅片销售额有所下降, 加上硅片材料的复杂性与可变性非常困难清洗干净。所以在上次下降周期时有5家公司退出市场。但是随着近期光伏应用中多晶硅用量的节节上升, 剌激多晶硅产量大幅提升, 因而回收硅片市场开始燃起。同样近期半导体业的产能利用率都很高, 相对废硅片数量稳定上升, 使回收硅片在光伏市场中再次得到青睐。

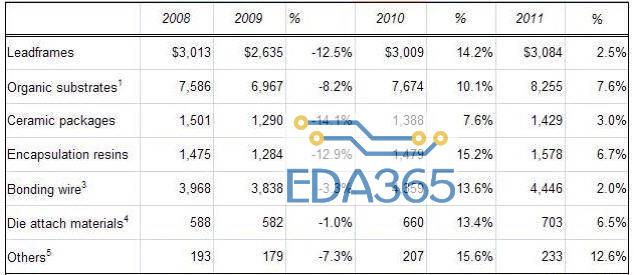

Tracy认为从半导体材料块看,在2010年封装材料没有那么好, 但是无论是总的封装材料及大部分类别也能有低的两位数增长, 近15%。从上半年的订单已经超过2009的全年销售额。其中增长最快是封装用树脂及有机衬底材料。键合用金线的出货量增长平稳, 但是随着金价上升使其销售额迅速提高。2009年键合金线出货量增长5,9%, 而2008年键合金线的销售额为39,68亿美元, 今年增长达10%及2011年达12-13%。

预测2011年封装材料将下降到个位数的增长, 虽然其它others类包括如硅片级封装WLP的介质材料及焊球, 它们的增长率都在低的两位数。注意到键合线在2011年减缓, 看到几乎很少有的2%增长, 但还是比引线框架leadframes多(尽管leadframes出货量己经超过下降周期之前水平)

下表是全球封装材料市场按类计的年预测;

(Source: SEMI)[page]

以下是单项的注释;

1, 来源于TechSearch International, 包括PBGA,PPGA,LGA及CSP及碾压衬底与弯曲BGA与CSP衬底。

2, 假设金价2007为每盎司660美元,2008为872美元及2009-2011年估值为920美元。

3, 包括芯片粘合薄膜(tape)材料

4,Other包括焊球与WLP封装的介质材料。

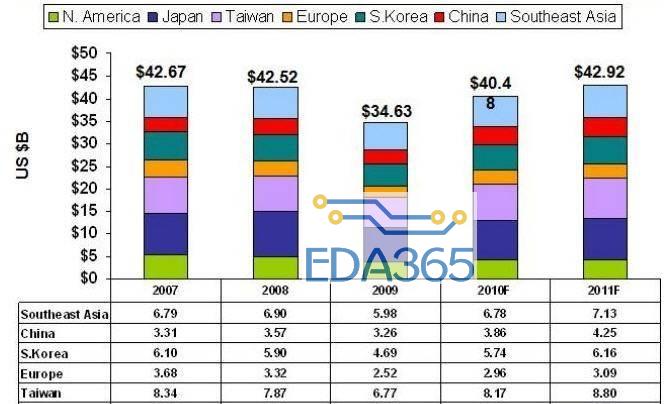

Tracy指出,从地区看, 日本仍是全球最大的半导体安装产能基地及包括有不少先进的封装厂。由于台湾地区拥有众多封装厂及300mm生产线, 所以也很强。随着许多国际大厂把封装厂移向中国, 导致近3个季度来中国的封装材料市场在困难的2009年环境下仍能保持上升。

下表为全球半导体材料市场按区域计;

Materials forecast by region.

(Source: SEMI)

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

国产工艺要崛起?2nm芯片有望破冰

国产工艺要崛起?2nm芯片有望破冰

APP下载

APP下载 登录

登录