×

2020 年,日经新闻网站(NIKKEI)发布了一篇报道,标题很劲爆,叫《美国从科技供应链中剔除中国行动的内幕[2]》,报道里则揭秘了这样一个故事:一年前的夏天,几位美国官员拜访了一家台北的苹果供应商,直截了当问了一个问题:为什么不把更多产能转移到大陆之外的地方?为什么不加快行动?

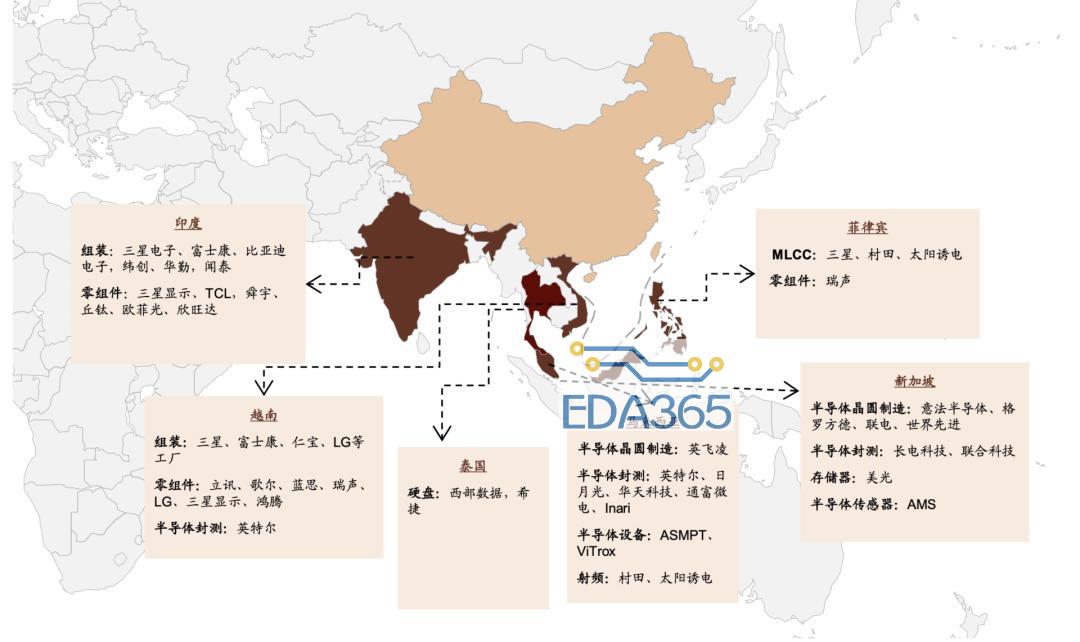

“制造业迁出中国”算是近两年的热门话题,热门的目的地除了印度,就是越南,前者工业基础薄弱,后者体量实在太小,基本只能做做组装手机的生意。事实上,真正能承接大陆的制造业体量的目的地,是整个东南亚。

与很多人的惯常认知相反,东南亚并不是一个香蕉共和国的合集。在今年上半年中国进口的价值 1540 亿美元的芯片中,就有超过 300 亿美元来自于东盟国家,占比接近 20%,远超橡胶、铜铝、海鲜等人们印象中的东南亚土特产。

中国制造业的最大威胁其实是东南亚

虽然国内一直有“别让制造业跑了”的忧患意识,但东部地区高企的土地和劳动力成本,已经很难承载太多电子组装加工等劳动密集型工业,坐拥 4 亿人口,一半国土面积的广袤西部随之跃然纸上。从这个角度看,要回答制造业能不能留在中国,其实是在回答,中国西部怎么与东南亚竞争?

一边是坐拥漫长的海岸线和世界十字路口的交通便利、丰富的自然资源,以及西方列强毫无戒心的扶植和转移。另一边是全球最大的劳动力市场、高效而审慎的技术官僚政府、和建国后数十年积累的重工业基建能力。

两者的缠斗并不是起于去年,而是跨越了三十多年,双方用自己手里的牌连续进行了三次交锋,来决定谁才是真正的世界工厂。

80 年代中期,日本制造业势不可挡的崛起和随之而来的日美贸易冲突,催生了第一次东亚的产能大转移。

1985 年,美国逼迫日本签下“广场协定”,希望利用日币大幅升值以削弱日本的出口竞争力。但日本却悄悄地搞起了“转口贸易”来应对,对外投资井喷,5 年投了 1700 亿美元,大把日元洒向东南亚的四小虎,超过一半都是制造业投资。

以四小虎为目的地并不是偶然,1980 年开始泰国炳·素添政府、马来西亚的马哈尔迪、菲律宾的拉莫斯都进行了一系列推动发展的改革,但归结起来无非是三板斧:放宽外资持股比例、鼓励出口,金融自由化。再简单一点,就是对外资“门户开放,欢迎客官来玩”。

开放的效果很显著,在日本廉价资本的灌溉下和其他西方国家的跟进下,四小虎形成了三个相对高端的制造据点:

第一个:马来西亚和新加坡的半导体联盟。

得益于淡马锡的雄厚财力和西方的产能转移,新加坡的半导体产业自 1960 年代开始崛起,坐拥当时世界第三大半导体制造商特许半导体,世界第三大和第十大封测厂:星科金朋和 UTAC(优特半导体)。有新加坡这个大哥,马来西亚也跟着喝了口汤,马来西亚的槟城,就有一个特色的称号:东方硅谷。

1968 年,英特尔在美国开办了第一家工厂,4 年后,就在槟城开设子公司,直到今天,英特尔在槟城依然拥有 10 座现代化组装厂,是其在全球最大的组装厂、实验基地和设计研发中心。

英特尔的入住带动了大批西方公司,AMD、惠普、歌乐、美国国家半导体、日立、和博世都公司纷至沓来。鼎盛时代,据说全球有 1/3 的半导体封测在此进行,即使到今天,马来西亚一地的封装产业,依然占据了全球 13%的市场,使其成为世界第七大半导体出口国,出口值和日本相仿。

第二个:日本一手布局,菲律宾的被动元件。

比起新加坡和马来西亚在东西方左右逢缘,底子更差的菲律宾则选择了全盘追随日本。

从上世纪 60 年代开始,日本逐渐成为菲律宾最大的援助提供国,直到 1990 年代,菲律宾接受的政府发展援助(ODA)中还有超过 50%来自日本。而日本也把自己的看家法宝被动元件布置在了菲律宾。

作为电子工业的原料,电容、电感、电阻三大被动元件一直被日本厂商把控,但常为人忽视的是,日本的产能却是双头布局:除了日本本土,还有一个菲律宾的产能基地。即使到今天,半导体出口依然占菲律宾整体的 30%。

第三个:泰国的 PCB 板(印刷电路板)、硬盘和汽车

在日本的扶植下,泰国的汽车产量一度比肩法国,取代稻米和橡胶,成为泰国最大的产业。曼谷湾两侧布满了丰田、日产和凌志的汽车生产线,一副“东方底特律”的沸腾景象。2015 年,泰国乘用汽车生产量 191 万辆,商用车 76 万辆,位居全球第十二位,比马来西亚,越南,菲律宾三国的总和还多。

被称为电子系统产品之母的 PCB 板,泰国则占居了东南亚 40%的产能,位居全球前十,与意大利难分伯仲。硬盘上,泰国则是仅次于中国的第二大生产国,一直占据全球 1/4 以上的产能。

泰国街头的“泰日友谊桥”

四小虎有了外汇,自然就要摆阔。1996 年,泰国花 3 亿美元从西班牙引进了一艘航母,荣登亚洲第三个拥有航母的国家(目前该航母的主要任务是渔民搜救)。同一年,马来西亚的“双子塔”完工,成为第一个非美国本土的世界第一高楼。世界银行锦上添花,发布报告盛赞四小虎的成就。

四小虎的改革完美顺应了日本出海的需求,但也埋下了大量隐患:外国资本来去自由让金融体系风险加大,金融自由化让国内企业大举向外借入廉价资金提高了负债,如果出口不能保持优势,一场风暴难以避免。诺贝尔经济学奖得主克鲁格曼就称,亚洲奇迹不过是一个神话而已,四小虎只是纸老虎。

克鲁格曼说话不讨喜,但看的还是很准,1997 年时,四小虎外债逼近 GDP 的 90%。索罗斯等国际大鳄瞅准机会发动攻击,金融危机突然爆发,各国汇率雪崩。为了自保,日本银行和金融投机者对东南亚硬性抽贷,一年时间,超过 1000 亿美金资本流出东南亚。工厂停工,工人失业,雁阵小队们如同多米诺骨牌一般倒下。

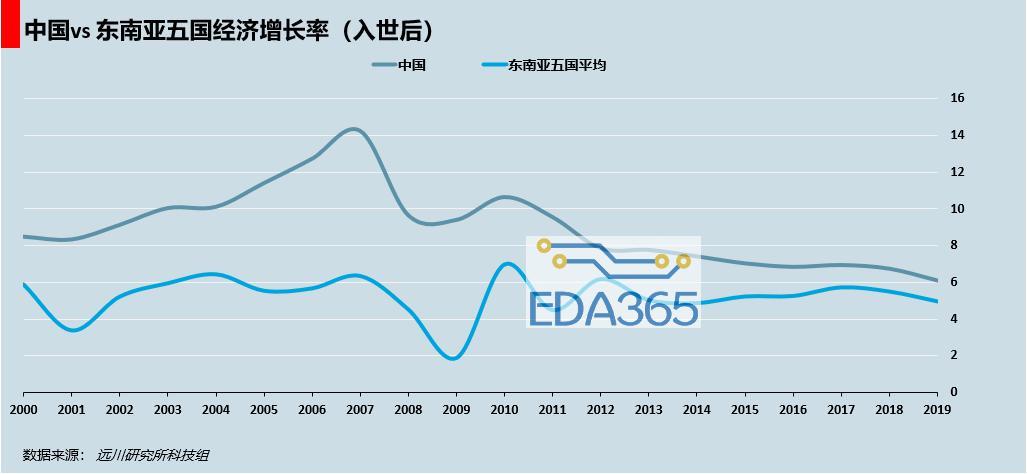

而同期的中国,则深处“改革的深水区”。特区、三角债、下岗、分税制,每一个突破都伴随着激烈博弈,却为中国对外开放搭建了一个更稳定的金融和财税体系。随后,入世谈判在北京落槌,海外资本从东南亚涌向中国。

1991 年时,马哈蒂尔曾经宣布了一个“马来梦”,即 2020 年宏愿(Wawasan 2020),目标是在 2020 年让马来西亚成为一个高收入国家。如今,这个词已经被马来网民调侃为“白日梦”的代名词。2005 年,英特尔在中国大陆设厂,相关的供应商也随之搬离槟城。一位当地的投资者回忆说,槟城从那以后变成了一个沉睡的小镇。

与之对应的,中国则有了世界工厂深圳和东莞,有了东部沿海发达的制造链,有了全球最大规模的人类迁移“春运”。广东的电子信息产业自 2001 年起,十年增长十倍,到达 2.2 万亿元。而中国产业能够完成第一回合的逆袭,用一句话形容就是:苦练内功、摸着东南亚过河。

在第一个回合,面对廉价的日元资本,东南亚率先采取了门户开放的做法,吃到了产业转移的第一波红利。而中国选择了先稳固基本盘,再逐步开放的策略。结果东南亚的十年积累,在金融危机面前损失殆尽,而中国却先稳住了香港,再趁加入 WTO 之际,顺势崛起。

但随着中国经济的腾飞,东部沿海人力成本不断上升,“制造业转移”的焦虑已有星星之火。这种背景下,第二回合交锋的到来,只是一个时间问题。

要论寻找全球制造业的成本洼地,郭台铭跑得比香港记者都快。中国跟东南亚的第二次交锋,导火索就是他。

2006 年 11 月越南获批加入 WTO,3 个月后郭台铭便率考察团来到越南北宁省调研。郭台铭在这里“惊喜”地发现:越南工资仅为深圳的 1/3,从深圳龙华到越南北部全程只要 14 个小时,晚上发零件,隔天上午就能开始组装。把深圳工厂搬过来,可以说是毫无压力。

于是几天后,郭董会见了越南国家主席,拍板了 5 年投资越南 10 亿美元的计划,还在北宁买下超过 400 公顷的土地,全力打造世界级代工厂。“南下计划”雄心勃勃。

结果天算不如人算。第二年金融危机爆发,鸿海的北越设厂计划也受到波及被迫停摆。反倒是中国强有力的刺激政策,再次稳定了实业大佬、国际资本的军心。“中国工人”在美国《时代》杂志的“年度人物”评选中位居次席,他们被称为金融危机后中国经济“保 8”的幕后功臣。

然而金融危机两年后,富士康深圳园区发生了“十四连跳”事件,全球 200 多家新闻媒体涌入龙华园区,把郭台铭的紫禁城翻了个底朝天。这里每天消耗 40 吨大米、10 吨面粉、30 吨蔬菜、200 头猪、6 万个鸡蛋和 500 桶食用油,供养园区里 30 万名工人。对他们来说,富士康就是深圳,深圳就是富士康。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

SN74LVC04AD的技术参数

SN74LVC04AD的技术参数

APP下载

APP下载 登录

登录