×

越南,国土面积约33万平方公里,大概相当于中国新疆的五分之一,比浙江、江苏和广东面积加起来小差不多5.46万平方公里。但越南国土形状狭长,海岸线长3260多公里。

这样的越南,能否在电子信息制造业上成为中国制造的最大敌手?

如果要分析越南能不能成为中国电子信息制造业前进的拦路虎,那么就要先搞清楚中国电子信息制造业的现状。

在中商产业研究院《中国电子信息制造业经济运行月度报告》中提到,2020年1-12月中国规模以上电子信息制造业增加值同比增长7.7%,增速比上年回落1.6个百分点。可以看到,疫情当前,中国电子信息制造业依然有着不俗的表现,但也暴露出了增速回落的隐忧。

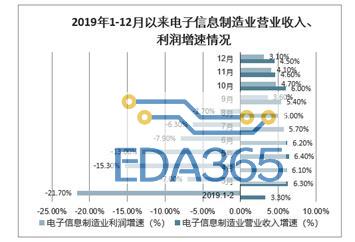

再看体量,根据工信部的数据,2019年中国规模以上电子信息制造业主营业务收入为11.4万亿元,较2018年增加了0.8万亿元,同比增长率达7.55%。如果还以中商产业研究院的数据为参考,在总体营收方面,2020年中国规模以上电子信息制造业主营业务收入同比增长率为8.3%,增速优于去年。

2019年1-12月电子信息制造业营业收入及利润增速情况(图源:中国产业信息网)

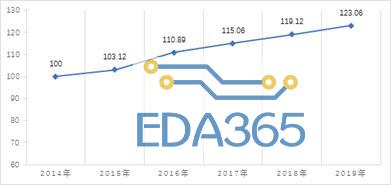

另外,还有一个维度,就是指数层面。根据工信部1月29日发布的报告显示,2020年中国电子信息制造业综合发展指数总得分123.06,比上年上升3.94,增幅略有收窄。

电子信息制造业综合发展指数值(图源:工信部)

综合上述数据,目前中国电子信息制造业的总体是向好的,虽然受到了疫情的影响,但是在“新基建”的强力带动下,中国电子信息制造业呈现产业韧性强、创新推进快、转型升级稳的特点。目前,中国电子产品的产值依然维持在75294亿美元水平,规模上处于全球第一的位置。

既如此,为什么大家还是在热烈讨论“越南制造”和“印度制造”呢?对于此问题,笔者认为大概有三个层面的原因。

首先是国际形势方面。全球经济负增长、地缘政治危机和逆全球化倾向趋势已经非常明显,必将对当前的产业格局造成冲击,尤其是后两者。当前,美国对中国的科技封锁已经可以算作是无所不用其极的状态,相信大家也感受明显。举一个最浅显的例子,当前在各大分销网站上,很多器件和相关配套都是管制状态,如果要购买都需要相应的文件许可才行,华为便深受其累。很多人可能觉得只针对华为等上了限制名单的企业,但从执行结果来看,其涉及面是非常广的。我们总是讲电子信息产业链,美国的想法实际上是在“链”的最开端掐断中国信息产业进步,环环相扣之下势必影响下游制造端。

某分销商信息提示

其次是投入产出效益问题。在这个话题的讨论上,大家最为关心的还是人力成本。用工单价往往不取决于企业,而是取决于企业所在环境的整体工资水平。而整体工资水平又与当地的劳动力供给、物价水平、房价水平、税赋政策等因素相关,这些往往超出了企业能够影响的范围。目前,大家对于电子信息制造业主要聚集地长三角和珠三角的房价和物价都已经有所领悟,背后的用工成本也一定在攀升。这里有一项数据,2019年江苏的人均收入为41400元,而在2013年这个数字为24775.54元。在中国电子信息制造业蓬勃发展的这几年,确实造福了很多人,但也逐渐给企业带来了成本压力。

第三个是产业可替代性问题。中国电子信息制造业有一个很明显的特征是组装,这是很多国内高科技企业的重要属性。但当我们看向产业内部时,就会暴露出问题。比如计算机产业,上游主要为主板、CPU、内存、芯片等行业,下游主要为商超、品牌专卖店、电商平台等流通环节。在下游中国有国美、京东、苏宁等一系列巨头,但是上游我们相当于是游离于产业之外的。另外,我们还需要注意到的是,电子信息制造业是一个高度依赖标准的产业,且随着产业的发展其依赖性将越来越高,这进一步限制了中国电子信息制造的主导权。

综上所述,中国电子信息制造业在发展过程中必然会有诚惶诚恐的担忧,因为在整个环节内,我们的角色有可替代性。

而在这些被讨论的全球电子信息制造业“下一站”中,越南的呼声很高。越南当前如此被重视,是否有一些独有的优势?

《越南政府电子报》近日报道称,越南在吸引外资方面继续取得积极成果,今年头两个月,注册资金为54.6亿美元,实际到位资金为25亿美元。在这些投资中,加工制造业排名第一,投资总额超过30亿美元,占投资总额的55.7%。

在产业和企业纷纷看向越南的过程中,很多大厂的动作具有带动效应。1月19日,有外媒消息称,越南政府已向富士康的子公司Fukang Technology颁发许可证,批准其在越南建厂。富士康此次将投资约2.7亿美元建造产业园,用于生产苹果的平板和笔记本电脑,年产能800万件。另外,据统计鸿海与旗下子公司从2007年起,在越南的北宁省、北江省等地设立多个工厂,且还将继续考虑在清化省再投资13亿美元。

还有一个有代表性的例子是三星,越南和三星可以算作是深度绑定,三星也坦言自己在越南的产业布局已经接近完整。以2018年的数据来看,三星在越南子公司的销售额占据越南GDP的近30%。截止到2020年年中的数据显示,三星已经在越南投资了137亿美元(约合970亿人民币),兴建了8个生产基地。除此之外,三星还对外宣布,要在越南建立世界上最大的三星工厂。根据越南媒体方面消息,三星在越南的投资大概能够为越南创作超10万个工作岗位机会。

越南电子信息制造业趋向成熟还有一个明显的标志,那就是大规模生产AirPods。还记得苹果CEO库克说过,“我们的产品制造要求是有深厚的工程技术能力,灵活的供应链管理,过硬的质量水平,我们不会为了成本就转移。”那么AirPods的规模化生产无疑说明越南的产业成熟度已经能够在苹果内部达标。

这些重金投资越南的大厂到底看中了越南的什么呢?我们来具体看一下。

首先当然是政策。2016年,越南首部《中小企业支持法》通过,并于2018年1月1日起正式实施,特别强调发展中小微私营企业,特别是创新型的高附加值企业、生产制造企业,以及参与全球价值链生产和符合国家发展方向的企业。此外,在税收政策、银行信贷、经商环境、技术扶持和政府采购等方面也有相应红利。这些就是政策红利。

其次是人力成本低。2016年的一份调查数据显示,越南人均年收入8000元人民币不到。而到了2019年,统计数据显示,越南可从事劳动人口数量超6000万,在这个总人口不超过1亿人的国家,这个比例相当高,但人均年收入较2016年虽然大幅增长了,但相对中国来说依然很低,只有15000元人民币。这便是现在越南这个高出生率国家的人口红利。

而对厂商产生吸引力的还有越南的发展潜力。根据越南统计总局之前发布的数据显示,2019年越南GDP增长达7.2%。这是越南连续第二年经济增长超过了7%,超过了越南之前“预定”的6.6%-6.8%的目标。并且越南全年的进出口总额,达到了5170亿美元,是越南首次突破5000亿美元的大关。

在这些红利的催动下,会有越来越多的电子信息制造业大厂选择越南,这是一个不容否认的事情。

看完这些信息我们实际上不需要过分悲观,因为我们还握有杀手锏,那就是供应链和市场容量。

先看供应链这一层。除了在劳动力成本上有一点优势之外,越南其他各项基础设施、供应链完备程度、管理能力、消费规模、人才资源、土地等多重要素,都和中国有较大差距。中国的电子信息制造业并非是旱地拨葱,而是一个一个脚印发展起来的,有着夯实的根基。目前中国虽然在芯片环节和操作系统等方面还很薄弱,但中国在模组层面有着很强的包容力和创新力,这是电子信息产业必要的一环,越南也是受益者。根据业内人士透露,珠三角地区是越南电子信息制造业占比极大的集采地,也是其腾飞的必要一环。

然后看市场容量,这是电子信息制造业更下游的环节,但却有至关重要的作用和影响力。就单看通信行业,报告数据显示,截至2021年1月,全球57个国家已有144个5G商用网络,5G连接数达到2.35亿左右。其中,2020年,中国的5G强劲增长,成为全球最大的5G市场。到2020年底,中国的5G连接数超过2亿,占全球5G连接总数的87%。

因此,中国美国商会近日发布的最新一期《美国企业在中国》白皮书显示,尽管受到新冠肺炎疫情全球蔓延的影响,多数美国企业依然看好中国市场,认为中国市场值得长期、战略性投入,并表示会考虑增加在华投资。

所以,从某种程度来讲,越南制造并不是中国制造的敌手。短期内,越南无法独自将产品的综合生产成本控制在非常低的水平,这是中国企业的机会。而在越南完善这个环节的

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

SN74LVC04AD的技术参数

SN74LVC04AD的技术参数

APP下载

APP下载 登录

登录