APP下载

APP下载 登录

登录

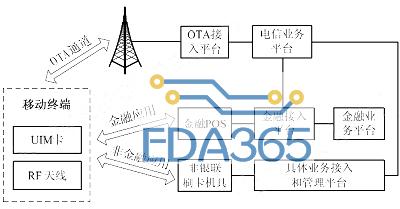

金融应用场景是以银联认证的SIM卡内支付应用为主体,与银联或银行POS机具配合实现金融支付功能。主要包括PBOC/qPBOC借贷记应用、PBOC电子钱包/存折应用、电子现金应用等。

非金融应用场景是指非银联认证或兼容的SIM卡内应用,与非银联POS机具配合实现的电子货币支付、积分、ID识别、安全管控等功能。主要包括公共交通应用、行业应用、小区域(企业、校园一卡通)应用、安全识别应用等。

图1:移动终端作为IC卡模式应用框图。

移动支付市场需求及面临主要问题

中国是一个拥有巨大潜力的手机移动支付市场。目前已有超过5亿的手机用户、1.5亿信用卡用户,以及数量庞大的一卡通用户。随着3G时代的演进,这些用户将从传统的现金或信用卡支付转向全新的非接触式手机移动支付。巨大的市场需求给运营商、卡片开发商、手机厂商、芯片供应商等手机支付产业链上的众多厂商带来了压力,也带来了新的机遇。目前基于手机的移动支付在世界范围内持续升温,如购买饮料、购买车票等等。基于手机的移动支付应用受到移动运营商、服务提供商的高度重视。手机支付具有自身的优势:它具有庞大的潜在用户群体以及中国信用卡普及率低;手机的便携性为开展各种手机支付业务提供了基础,并且操作简单快捷;同时,借助移动通信网络,手机支付可随时、随地进行,跨越了时间和地域的限制。

目前的移动支付业务按支付的空间和时间特点,可分为非现场的非实时远程支付和现场的实时支付(图2)。非现场的非实时远程支付是目前常用的支付方式,这种方式一般通过短信方式发起交易请求,从支付的速度来看,具有明显的时间延迟,快时需几秒钟,慢时甚至需几分钟。目前在国内开展的手机话费、购物、手机银行等均属此类非现场的非实时远程支付。

图2:手机支付业务分类图。

由于明显的时间延迟,非现场的非实时远程支付已无法满足公共汽车票、轨道交通、出租车费等城市一卡通应用领域。在这种情况下,需要现场的实时支付交易,即可通过手机和支付机具之间通过非接触通讯方式快速完成支付交易,这样完成一次交易只需几百毫秒。

双频手机支付解决方案

市场上迫切需要一种符合这种特征的移动支付产品:同时支持13.56M和2.4G、能够实现高安全性、可扩展性和低成本部署。因此,双频手机移动支付方案应运而生,并在众多技术中脱颖而出,成为电信和金融运营商易于开展业务的最佳技术选择。

双频手机支付解决方案是由上海华虹集成电路有限责任公司完全自主研发,结合中国国情与国际先进技术而形成的非接触式手机支付方案,同时支持基于13.56M SWP技术非接触式移动支付和2.4G非接触式移动支付。

华虹双频SIM卡技术解决方案包含了硬件线路、SWP/HCI协议栈和应用COS开发的多接口优先关系。

双频SIM卡构成和线路

双频SIM卡在外在物理形态上和普通SIM卡类似,不同之处在于它在卡体内部封装了支持多个功能实体的芯片。

支付芯片(安全主控芯片)提供支付功能、其它增值服务功能和射频芯片的控制功能,同时提供SIM卡芯片和用户终端的物理通道以及提供电信功能。

2.4G射频芯片受支付芯片控制,可实现射频功能,基础射频协议,提供双频SIM卡读写器的射频通信通道。

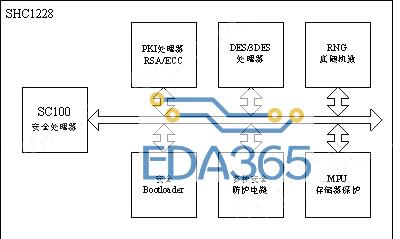

SHC1228芯片可提供双ISO7816接口功能,或提供ISO7816加SPI接口功能。丰富的接口资源使SHC1228可适应多种安全控制芯片和射频模块,极大地拓展了SIM卡的功能,为移动运营商和开拓除通信以外的增值业务提供了新的载体,大幅增加了卡片开发商对各种非接触式手机移动支付方案选择的灵活性(图3)。其应用的优势非常明显,包括:

图3:SHC1228芯片系统架构框图。

1.符合最新国际标准。采用单线通信协议SWP,支持最新的eNFC移动支付架构。该方案在欧洲和国内都已进行了试商用,成为行业内广泛认可的解决方案。

2.支持双频移动支付解决方案。兼具13.56M和2.4G的优点,有非常广泛的适用性。

热门文章

热门文章