APP下载

APP下载 登录

登录

近年来,车联网、自动驾驶、汽车智能化等成为了汽车行业的热点话题,随着人们对汽车智能化、安全化的追求日益凸显,汽车电子的市场需求不断增长,而对汽车电子起核心作用的元件当属传感器。其中,MEMS凭借小型化、类型多样、测量范围广等优势,逐渐成为汽车电子的主流传感器。

MEMS是Micro Electro Mechanical System的缩写,简称微机电系统,是按功能要求在芯片上把微电路和微机械集成于一体的系统。MEMS传感器是采用微电子和微机械技工技术工艺制造出来的微型传感器,种类繁多,是使用最广泛的MEMS产品,通过微传感元件和传输单元把输入的信号转换并导出另一种可监测信号。与传统工艺制造的传感器相比,它具有体积小、重量轻、成本低、功耗低、可靠性高、适于批量化生产、易于集成和实现智能化的特点。

MEMS传感器工作原理(图源:前瞻产业研究院)

MEMS传感器算得上是一个新兴的行业,在中国商业化的时间不到10年,在全球也只有20余年的产业化历程。随着自动驾驶的发展浪潮,MEMS凭借诸多优势,正在成为汽车传感器的新风向。

ST MEMS产业的布局与优势

在近日举办的MWC 2021活动上,意法半导体(下文简称“ST”)向媒体介绍了其在MEMS传感器的动态和布局。

ST模拟、微机电产品部亚太区高级市场部经理许永刚

ST模拟、微机电产品部亚太区高级市场部经理许永刚介绍道,ST提供了最广泛的MEMS和传感器,从用于增强型虚拟现实(AR)组件和消费电子的设备,到工业4.0以及用于电池供电应用的低功耗设备、精确导航和定位、ADAS/自动驾驶等汽车电子设备,覆盖了众多应用场景。

ST的MEMS 20年发展历程

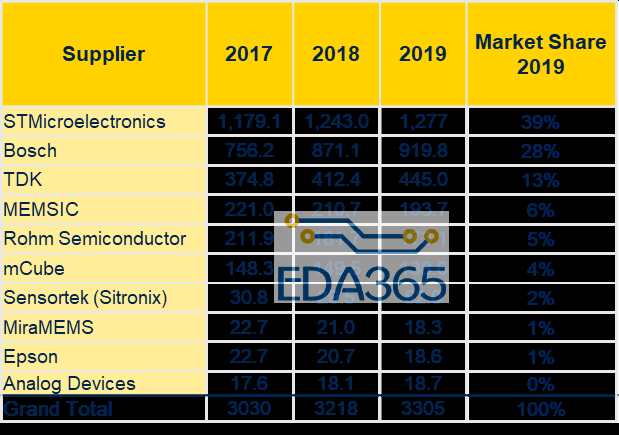

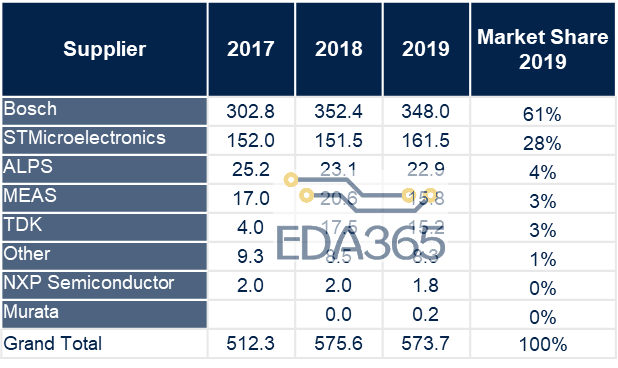

经过20年的发展历程,ST在MEMS市场取得了领先位置。根据Omnia “MEMS & Sensors Competitive Analysis Database - H1 2020” 报告中提到,ST Motion MEMS市场份额高达39%,位列第一;在MEMS压力传感器领域以28%的市场份额位列第二。

Motion MEMS (Omnia “MEMS & Sensors Competitive Analysis Database - H1 2020” report)

压力传感器 (Omnia “MEMS & Sensors Competitive Analysis Database - H1 2020” report)

作为获取信息和实现交互的关键器件,MEMS对机械系统的微型化起着重要的推动作用。MEMS传感器已在汽车电子、消费电子、工业、航空航天等领域得到了广泛应用。消费电子和汽车为目前MEMS最主要的应用领域。从2019年全球MEMS市场结构来看,消费电子为主要应用领域,占比接近60%;汽车为第二大应用领域,占比约19%。

这一比例与ST的业务板块也相对吻合。许永刚表示随着汽车市场的发展态势,有望迎来新的增长机遇。汽车市场成为ST下一步发力的重点方向。

在汽车市场,ST提供符合AEC-Q100标准的汽车传感器产品组合,包括六轴惯性模块(IMU)、三轴陀螺仪、单轴、双轴和三轴加速度计等产品,全部采用数字输出。

- IMU(惯性导航系统)

用于导航平台稳定控制和导航的高性能MEMS IMU是自动驾驶定位的最后一道防线,与GNSS定位依靠卫星不同,MEMS IMU具有独特的提供连续性导航的能力,即使进入隧道或地库,也能持续导航,且短时精度很高,长期精度取决于所选MEMS IMU的等级。

Yole Development数据显示,惯性传感器2022年将达到9亿美元。目前,ST、博世、ADI等厂商已推出面向智能驾驶的MEMS惯导方案。其中,为了在系统层面进一步节电,ST设计了iNEMO 惯性模块(内嵌机器学习内核)。MLC运行一个传感器内置的分类引擎,分担主处理器的负荷以运行不同的任务,或者让主处理器进入睡眠状态以节电,同时内置的传感器可以识别运动数据。

SiP封装方式(系统级封装)在6轴单片式解决方案内整合了加速器、陀螺仪和磁力计,提供了比分立式MEMS产品更小巧、稳定且易于组装的解决方案。同时还可以延长情境感知和运动检测器件的电池运行时间、降低维护需求、减少尺寸和重量。

“相比竞品,ST IMU的优势主要体现在同类最佳功耗水平,高精度时间和温度测量,以及极强的抗震动能力,保证产品性能和耐用性。” 许永刚说道。

- MEMS陀螺仪

ST的6轴陀螺仪提供了在时间和温度变化时卓越的稳定性,角速率传感器确保满足嵌入航位推算功能的最先进导航系统的精度要求。

这些汽车级陀螺仪采用一种独立传感架构来测量3个正交轴上的运动,而市面上的其它解决方案则采用2或3种独立架构。ST的解决方案可以避免轴之间的干涉,避免降低输出信号的质量,提高运动受控功能的精度和可靠性。

- 加速度计

加速度计测量线性加速度,也可用于特定目的,例如:倾斜度和振动测量。MEMS加速度计嵌入了一些用于运动和加速度检测的有用功能,包括自由落体、唤醒、单次/两次轻击识别、活动/不活动检测以及6D / 4D方向。

ST的加速度计传感器(如AIS2IH, AIS2DW12系列)具有先进的节电特性,具有扩展的温度范围并符合AEC-Q100标准,适用于超低功耗应用。这些特性包括低功耗模式、自动唤醒功能和可用于存储数据的FIFO缓存,从而降低了主处理器负载和系统功耗。

“此外,MEMS在激光雷达传感器方面也大有可为,MEMS激光雷达具有低成本、小型化优势,可以解决可靠性问题,是被看好的量产车激光雷达方案之一。”许永刚补充道。

总结来看,MEMS传感器的应用方向和市场需求包括车辆的防抱死系统、电子车身稳定程序、电控悬挂、电动手刹、斜坡起动辅助、胎压监控、引擎防抖、主动降噪、智能车钥匙、车辆倾角计量和安全气囊触发监测等汽车的各个部分,可满足汽车环境苛刻、可靠性高、精度准确、成本低的要求。

随着新能源车渗透率进一步提升与车联网的发展,未来汽车电子占据MEMS市场应用半数以上的份额,随着5G、智能网联的落地,MEMS的渗透率将继续提升,上述领域的市场空间有望进一步打开。

产业格局下,本土厂商挑战犹在

汽车半导体产品的大量应用也造就了汽车半导体全球市场的快速增长。

从产业规模上看,市场研究机构Gartner数据显示,全球汽车半导体市场2019年销售规模达410.13亿美元,预计2022年有望达到651亿美元,占全球半导体市场规模的比例有望达到12%,并成为半导体细分领域中增速最快的部分。

从产品结构来看,汽车功率半导体以及计算、控制类芯片市场规模最大,两者合计规模达到229亿美元,占到了全部汽车半导体市场的55%以上。车用传感器需求规模位于第三位,达到为76.7亿美元。

从产业格局来看,目前全球汽车半导体市场由国际巨头企业占据垄断地位,虽然目前全球头部汽车半导体厂商对于芯片的布局基本涉及全部的汽车模块分类,但是由于汽车半导体较长的开发周期和较高的技术壁垒,ST、恩智浦,英飞凌,瑞萨电子,德州仪器等供应商凭借各自积累和优势,相对地专注于不同的产品和细分市场。在全球消费类传感器(IMU+加速度计+陀螺仪)市场,ST处于市场领导者的地位。

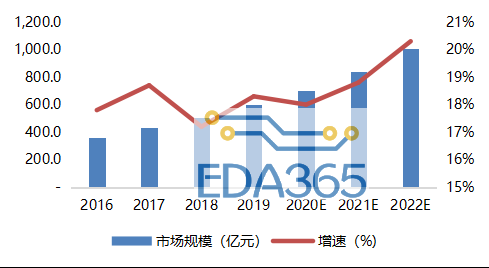

看回国内市场,根据赛迪智库的统计,2019年中国MEMS市场规模约600亿元,占全球市场比例约54%,且国内市场增速持续高于全球,预计2022年市场规模将超过1000亿元人民币。此外,从应用市场来看,我国作为全球最大的汽车生产和消费市场,汽车半导体市场也正在获得快速的发展机遇。2019年全球汽车半导体产业规模超过400亿美元,而我国汽车半导体产业总收入规模仅为10亿美元左右,全球占比不到3%,也低于我国整体半导体行业的自主率水平。

中国MEMS市场规模(图源:赛迪顾问)

巨大的市场规模和本土产业薄弱的现状对比之下,凸显出我国汽车半导体领域的差距和国产化的替代空间。然而,面对差距和挑战,追赶之路困难重重。

对于汽车半导体或者MEMS产业的技术壁垒,许永刚向笔者指出,由于车规级半导体极其严苛的可靠性一致性、安全稳定性和产品长效性等要求,大大提高了进入这个行业的标准与门槛。

标准和验证体系缺乏:为满足车规级半导体对可靠性、一致性、安全性的高要求,企业要通过一系列车规标准和规范。国内目前还没有适用的车规标准,国外虽有AEC-Q和AQG324等标准,但不能完全支持中国的新能源汽车技术发展对半导体性能和可靠性的要求。在车规测试平台方面,国内虽有部分测试机构和资源,但是大多不具备完整的车规测试能力,且极少做过车规测试。

缺乏验证机会:国内的半导体企业大多是做消费类电子和工业电子,对汽车行业的技术要求和质量控制要求不清楚

,对于汽车行业的通用要求和规范比较陌生。在质量控制,特别是一致性保证能力方面较为薄弱,因此国内半导体企业的产品很难得到上车验证的机会和试错机会,且缺乏对错误的承担能力。

基础环节差距大,产业配套环节能力弱:在很多通用和基础产品领域,国外巨头企业长期占据垄断优势,这种差距也延伸到车规级半导体产业。例如半导体制造技术差距明显,核心高端半导体严重依赖进口等。目前国内代工制造和封装企业布局专用车规线的推进较为缓慢,此外在车规级芯片质量管控体系、可靠性验证测试环境、专业车规级芯片人才培育等车规级半导体产业链配套环节建设方面都相对滞后。

不难看到,国内产业链和技术亟待完善,MEMS产业的国产替代尚处于成长初期。无论从供应安全性,还是基于汽车半导体快速增长的市场需求,实现车规级芯片的国产化,都具有十分重要的现实意义及经济效益。

近年来,我国企业通过收购,将海外优质汽车半导体资产进行整合,为国产替代打开成长空间,成为我国汽车半导体产业快速发展的主要驱动力。同时,部分国内传统汽车厂商也开始注重产业链上下游延拓,积极布局汽车半导体产业。另外在ADAS、智能网联等汽车半导体领域,国内汽车半导体初创企业不断涌现。外部收购、成熟企业布局车规半导体业务、以及新兴领域创业,成为目前支撑我国汽车半导体发展的主要路径。

结语

在自动驾驶走向更高级别自动驾驶的过程中,MEMS技术正在迎来新的发展契机,在孕育一场深刻的技术变革并对汽车领域产生新一轮的影响。

包括ST在内的行业领先企业已经在MEMS方面积极布局与探索,从单一器件、单一技术的进步,走向整体解决方案的优化,提升产品安全等级,提升供应链上下游的协同能力,全方位提升产品性能和安全性。

热门文章

热门文章