×

让我们来看看现代投资组合理论(MPT),它表明投资者是风险厌恶者。我们有两三个收益率相同的投资组合,所以投资者会选择风险最低的一个。据此,如果一个投资组合具有较高的投资组合风险,那么投资者就会选择收益较高的投资组合。构建最优投资组合理论是由Harry Markowitz首先提出的。

Markowitz认为,任何投资者在选择投资组合时,都应该只根据预期收益和标准差来做出选择。因此,在对各种组合的投资组合进行评估后,他必须根据这些组合的预期收益率与标准差的比值,选择“最佳”组合。收益率与风险组合的比率保持正常:收益率越高,风险就越大。

投资者的主要任务是将弱相关或负相关的资产组合起来。相关系数为1的投资组合是有风险的,而相关系数为-1的投资组合风险较小,但实际上很少。拥有大量的资产,风险也相应地比拥有两种资产的风险要低,所以我们将投资组合多样化。

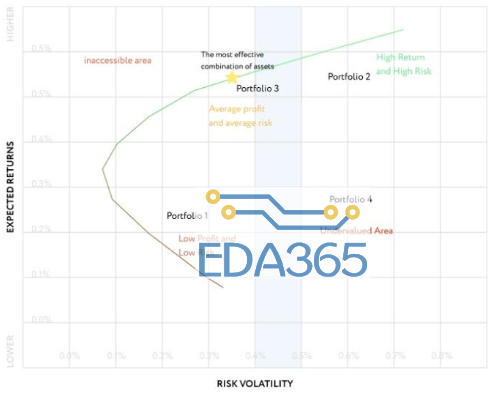

有效边界

Markowitz在他的理论中提出了两个参数——风险和盈利能力。有效边界分别定义了风险和收益之间的有效投资组合集。让我们来看一个例子:

投资组合1 -低回报和低风险

投资组合2 -高回报和高风险

投资组合3-有效的投资组合

投资组合4 –无效的投资组合

所有在边界上的投资组合都将是有效的。在现有风险下,另一种投资组合的回报将会更低。因此,投资者可以选择适当的风险,选择最优的收益率。

因此,MPT使用有效边界的结果将是选择投资组合中每种资产的最优权重。

让我们去研究加密货币组合!

因此,我们决定采用12种最大的加密货币进行资本化,并评估5000种可能的投资组合选项。这是我们的加密货币投资策略。

在holderlab.io的帮助下你可以免费找到你投资组合的有效边界

因此我们选取BTC、ETH、XRP、LTC、BCH、EOS、BNB、BSV、TRX、XLM、ADA、XMR作为研究对象。

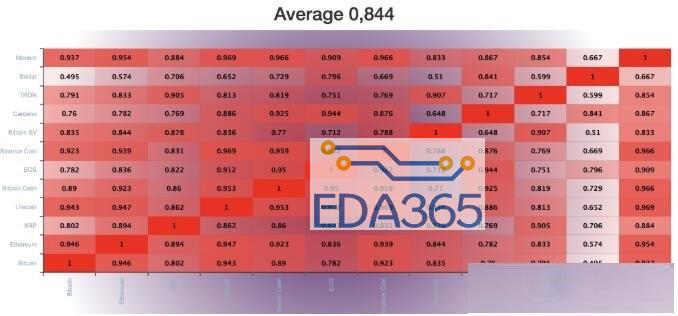

首先,让我们看一下2018年至2019年一年的相关矩阵概况

一年的相关性非常高。加密货币资产相关信息:

比特币 0,842

以太坊 0,873

XRP 0,851

莱特币 0,895

比特币现金 0,895

EOS 0,861

Binance Coin 0,884

比特币 SV 0,797

Cardano 0,834

TRON 0,813

恒星 0,687

Monero 0,9

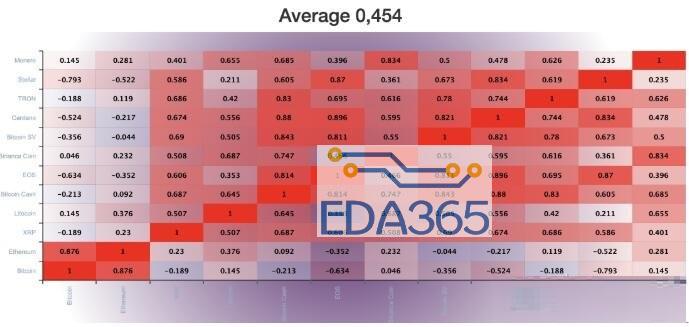

我们正在测试过去3个月的资产比率,从2019年4月15日开始

比特币 -0,057

以太坊 0,173

XRP 0,532

莱特币 0,505

Bitcoin Cash 0,635

EOS 0,493

Binance Coin 0,554

Bitcoin SV 0,565

Cardano 0,561

TRON 0,579

Stellar 0,39

Monero 0,52

结果已经比较好了,比特币是负相关的,但这是一个比较短的时间内使用相关矩阵进行分析,不过,我们会看看有效前沿的概况。

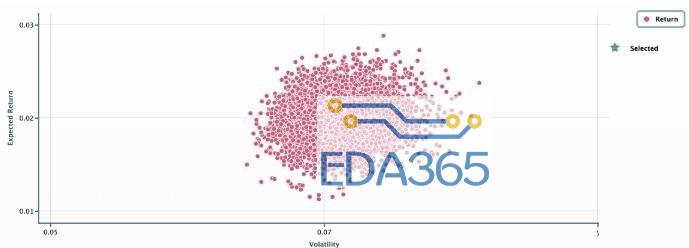

计算2019年加密货币组合的有效边界

因此,在加密货币投资策略中,我们分析了2019年初的一个投资组合样本,分析了5000个加密货币投资组合。

让我们看看结果:

最优投资组合的权重分布如下:

Bitcoin 28,86%

Ethereum 1,26%

XRP 10,23%

Litecoin 7,32%

Bitcoin Cash 3,92%

EOS 0,93%

Binance Coin 11,99%

BitcoinSV 17,8%

Cardano 7,57%

TRON 6,48%

Stellar 0,58%

Monero 3,06%

收益率0,02886,波动率0.0743,夏普比率0.38838

我们看到,EOS和XLM的分布低于1%,而比特币的分布分别为28.86%,我们最近看到比特币的主导地位和各山寨币的下跌。

为了评估结果,我们测试最优投资组合,并将其与投资组合中%的比例分布进行比较。

反向测试加密货币资产组合

使用holderlab.io回溯测试模块(您可以在此测试您的加密货币投资策略),我们从2019年初开始测试最优投资组合,其权重使用有效前沿计算,得到如下结果:

利润127.21%最高利润峰值227.79%最大亏损-24.26%

标准偏差66.6%

让我们看看比例分布的后测结果:

利润94.65%最大利润峰值192.97%最大亏损-18.9%

标准偏差57,88%

利润下降了32.56,但下降幅度为5.36%。但是,我们假设我们选择的加密货币组合具有高度相关性,并且需要进一步将各山寨币与中、小型资本化组合在一起。

因此,可以看出,现代的Portoflio理论,包括有效前沿,可以应用于加密货币投资组合,并寻找最优的投资组合权重。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

如何快速理解区块链的分布式记账

如何快速理解区块链的分布式记账

APP下载

APP下载 登录

登录