×

2003 年 SARS 对制造业和汽车行业的影响

根据之前 2003 年的 SARS 的进程,冠状病毒在天热的自然条件下被控制住,这次最长的延展时间大概也是在夏季,如果措施更严格,可能提前到 5 月份。当然这个时间进程的估计,和当前的各种对策强相关,从整体时间点来看,保守预测 Q1 受非常大的影响,Q2 可能好一些基本恢复,Q3 开始完全恢复正常。

图 1 冠状病毒时间轴

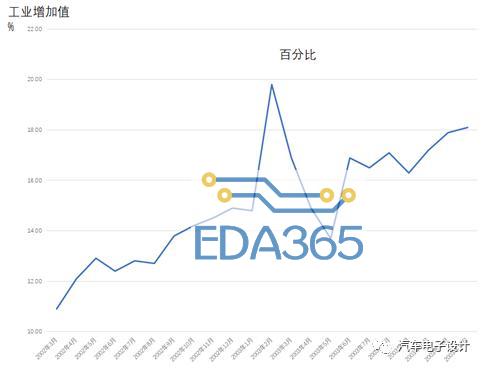

2003 年的 SARS 对从工业生产影响是有的,当时中国的经济处在增量发展阶段,主要看增速,所以看到从 2003 年的 2 月开始,增速开始掉头往下走,到 4-5 月份出现明显的下滑,轻工业和重工业相比更受影响,消费相关的行业下滑也影响了上游的生产。

就汽车工业而言,当时整体的需求不断上升,2003 年,中国汽车工业累计产销汽车 444.37 万辆和 439.08 万辆,同比分别增长 35.20%和 34.21%。2003 年又比 2002 年产销量分别净增 119.3 万辆和 114.27 万辆。当时的 SARS 对于这个增量的市场是没有太大的影响的。

图 2 SARS 对工业生产的影响

其实在存量市场,主要考虑两个很重要的因素,这次“nCoV”持续 3-5 个月的措施,会不会影响到各个行业,进而消费者的购买力?第二个考虑因素,这次会不会影响到消费者的购买时间?

1)对于受到疫情影响最直接的是第三产业,旅游相关的交通和住宿基本都空了,娱乐相关的电影、餐饮和商场基本都没人了,大型活动包括体育、演唱会等等也要延迟,之前每年保底的春节消费周期给打断了,与这些行业相关的人员收入肯定是开局黑。随着贺岁片的春节撤档,这块的收入暂时回不来了,大家欢欢喜喜在手机上看囧妈了。对于汽车这样的大件消费而言,本来之前就处在一个饱和状态,从首购到换购,这么一来会影响到人们的消费能力与心理预期。备注:这次不管是从消费者为避免自身感染,还是政府的一级响应,都在降低与传染源接触的概率,从票房来说,从内到外的影响是绝大多数的人群不进入人员拥挤的场所。

图 3 2020 年和去年的票房

2)从影响消费者的购买时间,在上一轮 SARS 周期,乘用车的优势具备与外界能随时隔决的便利性。在这个 SARS 周期,消费者买车的意愿,可以用抢购来形容,带来了 2003 年的汽车销量高增长。但是随着中国普及性购车已基本结束,基本每个家庭都有车了,这次对于避免乘坐公共交通工具而买车的家庭已经是少数。这次 nCoV 的影响的是开私家车的频率,从长期来看倒是会加速家庭的用车的品牌需求,对车里面的空气净化系统要求更高一些。对于网约车、出租车的影响可能更大一些,对于 2020 年的新能源汽车在出行领域的消化能力,可能还要进一步看低一些。

02

湖北省的汽车工业

这次湖北省是受伤害最严重的地区,目前看来短期内很难恢复。湖北省特别是武汉市,汽车产业是千亿的支柱产业。2019 年,湖北省生产 224.75,将近全国的 10%不到一些。不光是整车层面的,还有零部件的。由于 2019 年的实际情况,湖北的汽车产量本身在同比下降,这次 nCoV 对于湖北省的考验,使得在接下来的一段时间,恢复生产是一项巨大的挑战。整车企业的生产,对应的零部件 Tier1 和 Tier2 后续的企业都要配套,这里涉及到保障员工安全,满足生产计划,还有在特殊时期的质量、成本和交期问题。预计会有一些政策扶持,否则造成的影响太大,对于武汉地区的汽车企业来说,这下打击短期内缓不过来。

图 4 2019 年湖北省汽车产产量

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

") 大话中国骨干网(下)

大话中国骨干网(下)

APP下载

APP下载 登录

登录