×

动力电池市场生变,五大车企入局自研电芯。

汽车电动化的趋势日益加剧,全球范围内的车企、科技公司都在争抢这一巨型产业转型的“蛋糕”。在这一过程中,传统的汽车产业链受到了巨大的冲击,发动机、变速箱等传统的汽车大件面临着淘汰与转型,而动力电池、电机、电控系统等新兴的汽车核心部件正在崛起。

其中,以动力电池为代表的三电系统为整个汽车产业链创造了巨大的增量市场。著名分析机构瑞银曾在2018年发出报告,特斯拉与松下合作生产的锂电池的成本为111美元/kWh(约合783元人民币/kWh),而国内知名电池供应商宁德时代所生产的锂电池成本超过150美元/kWh(约合1058元人民币/kWh)。这一成本占到了整辆新能源汽车的35%左右,初步估算,动力电池的市场规模已超过千亿人民币。

特斯拉动力电池

到目前为止,这一巨大的市场几乎完全掌握在上游动力电池供应商的手中,车企们此前对这一现象的态度多多少少还有些暧昧不明,但在汽车电动化趋势已经明朗的现在,他们显然不会再坐视动力电池供应商独自享用这块巨大的“蛋糕”。

日前,本田、通用、大众等传统车企已经纷纷宣布要自建动力电池工厂,而在其之前,长城与吉利两大国内自主车企也公布了自身在动力电池领域的战略布局。传统车企入局动力电池市场,已然是既定事实。

如此重视动力电池市场的背后,不光是动力电池作为三电系统核心的成本居高不下,供应链质与量的不稳定也促使着传统车企深入动力电池的研发与生产。此前,三星SDI无法足量向大众供应动力电池已经给整车厂们敲了一记警钟,一旦在核心部件上受制于人,整车厂的核心业务将会陷入巨大的被动。

因此,这些车企纷纷裹挟大量的资本涌入动力电池市场。可以预见,车企的入局将会为已经形成寡头格局的动力电池市场带来鲶鱼效应,加剧动力电池市场的竞争。在这一局势下,动力电池的产品将能够得到进一步丰富,技术迭代速度加快,产品成本下降等规模化生产带来的益处也会随之到来,目前高端动力电池一“芯”难求的问题也能够得到有效解决。最终的结果是,汽车电动化的进程将会再次加速。

从已经入局的车企的策略来看,合作研发、投资创企、自研动力电池核心技术、购买生产线等不同的打法已经出现,不过这些车企入局策略的核心通通指向了一个目标——动力电池的核心“电芯”。

一“芯”难求 车企深陷动力电池之苦

随着新能源汽车的兴起,动力电池产业也同样得到了高速发展。

从技术层面来看,在过去数年的时间里,动力电池的种类从18650电池过渡到了单体能量比更大的21700电池;正极材料也从磷酸锂铁发展到了三元锂材料,甚至已经有公司研制出了四元正极材料。

这些提升的结果最终反映在了电池的能量密度上,这一性能参数已经从最初的不足100Wh/kg,发展到了现在主流的140Wh/kg,高端动力电池产品的能量密度甚至已经逼近180Wh/kg。

从市场层面来看,根据中国储能网数据,2013年国内新能源汽车刚刚起步之时,动力电池的年装机量不足1GWh,而到2018年,动力电池的年装机量已经逼近60GWh,实现了近60倍的增长。

但在高速发展的背后,动力电池产业也出现了诸多疑难杂症,其中产能结构性失调、动力电池成本过高、动力电池与车型匹配度差等问题已经渐渐浮出水面,众多车企被这些问题深深困扰。

1、产能结构性失调

目前动力电池市场的结构性失调是最为严重的问题,依据中国储能网的数据,2018年国内动力电池产业规划产能超过了200GWh,以新能源汽车动力电池组平均容量50kWh来估算,这样的产能足够装配400万辆新能源汽车,而同期国内新能源汽车产量仅为120余万辆,整个动力电池供给侧出现严重的产能过剩。

但从另一个角度来看,目前全球各大车企的新能源汽车生产基本绑定松下、LG化学、三星SDI、宁德时代等头部动力电池供应商,巨大的量产压力笼罩在这些供应商的头顶。

宁德时代美国子公司

以大众为例,该车企在国内与宁德时代深度绑定。此前大众CEO赫伯特·迪斯曾表示,到2025年,大众集团在中国电动汽车的年销量要达到150万辆,对动力电池的需求将会达到75GWh,这一动力电池的需求几乎是去年宁德时代总装机量的4倍。今年4月,宁德时代曾经发布公告称,现有的产能已经难以满足未来市场对产品的需求,该公司正在筹备新的产能扩张计划。

不过饶是如此,宁德时代的产能已然跟不上车企巨头们日益增长的需求,梳理宁德时代的下游买家可以发现,与其达成合作的一般都是大型车企。对此,有业内人士表示:“他们(宁德时代)现在只接大一点的单子,小单子可能就没空理会了。”

与宁德时代处境相同的还有三星SDI,据了解,该公司目前同时生产着来自戴姆勒、宝马、大众等大型车企的订单。但其产能明显无法满足这些巨头的胃口,在与大众的供货协议中,三星SDI曾计划向其供应20GWh动力电池,但最后受限于产能问题,大众只能收到三星SDI 5GWh的动力电池。

从宁德时代与三星SDI的例子可以看出,头部企业生产的高端动力电池产品处于严重供不应求的情况,整个动力电池市场出现了产能结构性失调的问题。

2、动力电池成本过高

动力电池成本过高也是整个产业链所面临的问题之一,尽管动力电池的成本已经从2007年1000美元/kWh(约合7063元人民币/kWh)的天价降至目前的150美元/kWh(约合1058元人民币/kWh),但如果计算到电动汽车的总成本中,动力电池的成本占比依然过高。

以今年国内最畅销的新能源车型北汽EU举例,该款车型目前的经销商参考价为7.98万元,动力电池组容量为45kWh,简单计算可以得出其动力电池的成本为47610元,大约占到售价的60%,而这仅仅是电芯的售价,不包括电池PACK过程中结构件、BMS、箱体、辅料制造费用等综合成本。

北汽EU系列

对于传统燃油车来说,单一零部件成本占到售价的60%几乎是难以想象的。对于生产新能源汽车的车企来说,他们必须想方设法摊薄动力电池的成本,但传统的依赖规模化降低成本的做法用在动力电池领域几乎失灵,高端动力电池的供应商们掌握着议价的话语权,没有电芯生产技术的车企只能任由动力电池供应商宰割。

这一现状也被计划转型电动化的其他车企看在眼中,动力电池的高价间接减弱了这些车企转型电动化的热情。可以认为,动力电池的高成本已经成为阻拦汽车电动化的“拦路虎”。

3、动力电池与车型匹配度差

动力电池与车型匹配度差的问题,主要出现在无法与动力电池厂商深度合作的小型车企身上。

此前,蔚来ES8在西安、上海、武汉等地发生了自燃事故,随后蔚来汽车对同期生产的4803辆蔚来ES8进行了召回。《召回通知》显示,该批ES8存在模组与箱体不匹配的问题,极端情况下可能烧毁绝缘层造成电池组热失控。

这就是典型的动力电池与车型匹配度差的问题,类似于宝马这样的大型车企与宁德时代合作时,会基于自身车型的设计向宁德时代提交一份800多页的电池标准要求,还会派遣专门的工程师前往宁德时代进行标准沟通要求。但对于蔚来汽车这样的新造车势力来说,由于整车开发经验不足,他们往往难以对车型配套动力电池进行全面的验证,今年以来接连发生的蔚来ES8自燃也佐证了这一点。

在已经暴露出的这些问题中,车企在动力电池市场缺乏话语权的现象已经非常明显,只能跟着动力电池供应商的节奏走甚至耽误了不少车企量产车型上市的时间。一“芯”难求,已经成为了众多车企新能源项目的心病。

为摆脱动力电池受制于人的现状,不少车企开始走上自研动力电池的道路,甚至有车企直接将目标瞄准了动力电池最核心的部分——电芯。目前,吉利、长城、大众、本田、通用已经在朝着这一方向进行研发。

继承LG化学在华资产 吉利走上自产电芯之路

吉利是国内最早对动力电池进行布局的车企,吉利对于动力电池研发生产的布局最早可以追溯到2015年。当年12月,吉利控股的洪桥集团与上海华普汽车出资成立了浙江衡远新能源,主营业务即为动力电池生产。

次年4月,该公司在浙江金华新能源汽车产业园的项目正式开工,一期工厂占地13万平方米,总规划产能2GWh。

而在2017年3月,浙江衡远新能源二期项目再次宣布落地金华,计划总投资达到5亿元,除了新建800亩厂区,还计划建立动力电池研究院,三年内引入500名研究人员。浙江衡远新能源与沃尔沃、吉利的动力电池供货协议,也正是在这一年的10月份签署。

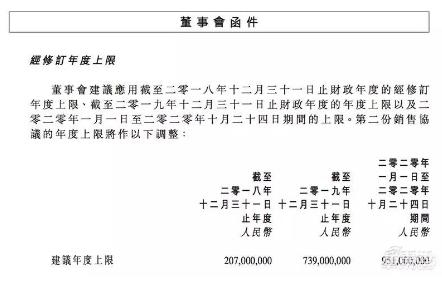

浙江衡远新能源与吉利供货协议修订版

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

百度Apollo打造出一条属于中国特色的自动驾驶之路

百度Apollo打造出一条属于中国特色的自动驾驶之路

APP下载

APP下载 登录

登录