×

5G,带着每秒上G的网速飞速驶来,其产业链之巨大,也带动着半导体器件技术的快速演进。随着 5G 进程的加快,5G 基站、智能移动终端及 IoT终端射频功率放大器(RFPA)使用量大幅增加,将迎来发展良机。智能移动终端射频 PA 市场规模将从 2017 年的50 亿美元增长到 2023 年的 70 亿美元,复合年增长率为 7%,高端 LTE 功率放大器市场的增长,尤其是高频和超高频,将弥补 2G/3G 市场的萎缩。

下面就简单介绍一下RFPA的奇妙之处,文章大体分为:

射频前端讲解

RFPA分类

影响RFPA的技术

工艺材料、发展趋势

几大玩家

简单科普下:

射频功率放大器(RF PA)是发射系统中的主要部分,其重要性不言而喻。从英文缩写上来看,它的作用是在后面这两个PA字母上,到底如何才能让功率放大呢?这要从发射机说起,在发射机的前级电路中,调制振荡电路所产生的射频信号功率很小,需要经过一系列的放大(缓冲级、中间放大级、末级功率放大级)获得足够的射频功率以后,才能馈送到天线上辐射出去。为了获得足够大的射频输出功率,必须采用射频功率放大器。在调制器产生射频信号后,射频已调信号就由RF PA将它放大到足够功率,经匹配网络,再由天线发射出去。

下面解剖一下射频前端芯片,看看它里面都有哪些“脏器”:功率放大器(PA),天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA)等,在多模/多频终端中发挥着核心作用。

五大器件主要功能:

1、功率放大器用于实现发射通道的射频信号放大;

2、双工器用于对发射和接收信号的隔离;

3、射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;

4、滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;

5、低噪声放大器用于实现接收通道的射频信号放大。

射频前端模块是移动终端通信系统的核心组件,对它的理解可以从两方面考虑:一是必要性,它是连接通信收发器(transceiver)和天线的必经之路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。

功率放大器作为射频前端发射通路的主要器件,通常用于实现发射通道的射频信号放大。在5G关键技术中的高密集组网(UDN)以及全频谱接入将带来基站数量的增加和频谱的进一步拓宽,对终端射频器件带来更多的需求。据统计,功率放大器占基地台成本比重约25~30%,具有举足轻重角色。把它比作射频器件皇冠上的明珠也不为过。

手机每一个网络制式(2G/3G/4G/WiFi/GPS),都需要自己的射频前端模块,充当手机与外界通话的桥梁,手机功能越多,它的价值越大。所以说是RFPA的功劳,是能够让你轻松刷着朋友圈、看高清视频、下载图片、在线购物等体验。

射频功率放大器一般都采用选频网络作为负载回路。按照电流导通角的不同,分为甲、乙、丙三类工作状态:

甲类放大器电流的导通角为360°,适用于小信号低功率放大;

乙类放大器电流的导通角等于180°;

丙类放大器电流的导通角则小于180°。

乙类和丙类都适用于大功率工作状态,丙类工作状态的输出功率和效率是三种工作状态中最高的。射频功率放大器大多工作于丙类,但丙类放大器的电流波形失真太大,只能用于采用调谐回路作为负载谐振功率放大。由于调谐回路具有滤波能力,回路电流与电压仍然接近于正弦波形,失真很小。

影响着PA的主要参数:

(1)频率范围:放大器的工作频率范围是选择器件和电

路拓扑设计的前提。

(2)增益:是放大器的基本指标。按照增益可以确定放

大器的级数和器件类型。G(db)=10log(Pout/Pin)=S21(dB)

(3)增益平坦度和回波损耗

VSWR≤2.0orS11,S22≤-10dB

(4)噪声系数:放大器的噪声系数是输入信号的信噪比 与输出信号的信噪比的比值,表示信号经过放大器后信号质量的变坏程度。NF(dB)=10log[(Si/Ni)/(So/No)]

1.如何确保射频PA稳定实现

每一个晶体管都是潜在不稳定的。好的稳定电路能够和晶体管融合在一起,形成一种“可持续工作”的模式。稳定电路的实现方式可划分为两种:窄带的和宽带的。

窄带的稳定电路是进行一定的增益消耗。这种稳定电路是通过增加一定的消耗电路和选择性电路实现的。

宽带的稳定是引入负反馈,这种电路可以在一个很宽的范围内工作。

其实,PA不稳定的根源是正反馈,窄带稳定思路是遏制一部分正反馈,当然,这也同时抑制了贡献。而负反馈做得好,还有产生很多额外的令人欣喜的优点。另外,负反馈的引入会提升晶体管的线性性能。

2.射频PA的效率如何提升?

晶体管的效率都有一个理论上的极限。这个极限随偏置点(静态工作点)的选择不同而不同。另外,外围电路设计得不好,也会大大降低其效率。目前有2种主要技术:包络跟踪技术与Doherty技术。

包络跟踪技术:将输入分离为两种——相位和包络,再由不同的放大电路来分别放大。这样,两个放大器之间可以专注的负责其各自的部分,二者配合可以达到更高的效率利用的目标。

Doherty技术:采用两只同类的晶体管,在小输入时仅一个工作,且工作在高效状态。如果输入增大,则两个晶体管同时工作。这种方法实现的基础是二只晶体管要配合默契,一种晶体管的工作状态会直接的决定了另一支的工作效率。

3.RFPA最怕的是非线性失真

射频功率放大器的非线性失真会使其产生新的频率分量,会产生二次谐波和双音拍频,这些新的频率分量如落在通带内,将会对发射的信号造成直接干扰,如果落在通带外将会干扰其他频道的信号。为此要对射频功率放大器的进行线性化处理,这样可以较好地解决信号的频谱再生问题。

射频功放基本线性化技术的原理与方法不外乎是以输入RF信号包络的振幅和相位作为参考,与输出信号比较,进而产生适当的校正。目前己经提出并得到广泛应用的功率放大器线性化技术包括,功率回退,负反馈,前馈,预失真,包络消除与恢复(EER),利用非线性元件进行线性放大(LINC) 。较复杂的线性化技术,如前馈,预失真,包络消除与恢复,使用非线性元件进行线性放大,它们对放大器线性度的改善效果比较好。

4.射频模块天线端的ESD

ESD抗扰度是一个重要的考虑指标。静电对于大部分电子产品来说都存在危害,射频模块对静电更加敏感。

据了解,功率放大器市场增长相对稳健,复合年增长率为7%,将从 2017 年的 50亿美元增长到 2023 年的 70 亿美元。高端 LTE 功率放大器市场的增长,尤其是高频和超高频,将弥补 2G/3G 市场的萎缩。

5G将推动手机射频 PA 量价齐升

先来科普一下手机的发射架构,我们现在所处的4G 时代,手机一般采取 1 发射 2 接收架构。不久以后,由于 5G 新增了频段,因此 5G 手机的射频前端将有新的变化,同时考虑到 5G 手机将继续兼容4G、3G 、2G 标准,因此 5G 手机射频前端将异常复杂。

无论是在基站端还是设备终端,5G 给供应商带来的挑战都首先体现在射频方面,因为这是设备“上”网的关键出入口,即将到来的 5G 手机将会面临多方面的挑战,如:更多频段的支持、不同的调制方向、信号路由的选择、开关速度的变化等。

而PA作为手机最关键的器件之一,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。手机里面 PA 的数量随着 2G、3G、4G、5G 逐渐增加。以 PA 模组为例,4G 多模多频手机所需的 PA 芯片为5-7 颗,预测 5G 手机内的 PA 芯片将达到 16 颗之多。

根据调研机构预测,5G 手机功率放大器(PA)单机价值量有望达到 7.5 美元:同时,PA 的单价也有显著提高,2G 手机用 PA 平均单价为 0.3 美金,3G 手机用 PA 上升到 1.25 美金,而全模 4G 手机 PA 的消耗则高达 3.25 美金,预计 5G 手机PA 价值量达到 7.5 美元以上。

对于5G基站,PA也将大幅增长。5G 基站 PA数量有望增长16倍。4G 基站采用 4T4R 方案,按照三个扇区,对应的 PA 需求量为 12个,5G 基站,预计 64T64R 将成为主流方案,对应的 PA 需求量高达 192个,PA 数量将大幅增长。

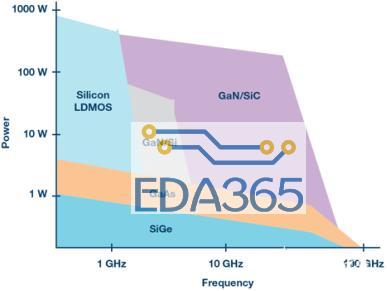

GaN和GaAs一同发力

目前,PA的主要材料是LDMOS、GaN和GaAs。其中GaN射频 PA 有望成为 5G基站主流技术。

预测未来大部分 6GHz以下宏网络单元应用都将采用GaN器件,小基站 GaAs 优势更明显。就电信市场而言,得益于 5G 网络应用的日益临近,将从 2019 年开始为GaN器件带来巨大的市场机遇。

相比现有的硅 LDMOS(横向双扩散金属氧化物半导体)和 GaAs(砷化镓)解决方案,GaN器件能够提供下一代高频电信网络所需要的功率和效能。而且,GaN的宽带性能也是实现多频带载波聚合等重要新技术的关键因素之一。GaNHEMT(高电子迁移率场效晶体管)已经成为未来宏基站功率放大器的候选技术。由于 LDMOS 无法再支持更高的频率,GaAs 也不再是高功率应用的最优方案,预计未来大部分6GHz以下宏网络单元应用都将采用GaN器件。

而且随着 5G到来,小基站及 Massive MIMO 的飞速发展,会对集成度要求越来越高,GaN自有的先天优势会加速功率器件集成化的进程。5G 会带动GaN这一产业的飞速发展。然而,在移动终端领域GaN射频器件尚未开始规模应用,原因在于较高的生产成本和供电电压。GaN将在高功率,高频率射频市场发挥重要作用。不过,由于小基站不需要如此高的功率,GaAs 等现有技术仍有其优势。与此同时,由于更高的频率降低了每个基站的覆盖率,需要应用更多的晶体管,预计市场出货量增长速度将加快。

预计到 2025 年GaN将主导 RF 功率器件市场,抢占基于硅 LDMOS 技术的基站 PA 市场。根据yole的数据,2014 年基站 RF 功率器件市场规模为11 亿美元,其中GaN占比 11%,而横向双扩散金属氧化物半导体技术(LDMOS)占比 88%。2017 年,GaN市场份额预估增长到了 25%,并且预计将继续保持增长。预计到 2025 年GaN将主导 RF 功率器件市场,抢占基于硅 LDMOS 技术的基站 PA 市场。

RFGaN市场发展方向

GaN技术主要以 IDM 为主。经过数十年的发展,GaN技术在全球各大洲已经普及。化合物半导体市场和传统的硅基半导体产业不同。相比传统硅工艺,GaN技术的外延工艺要重要的多,会影响其作用区域的品质,对器件的可靠性产生巨大影响。这也是为什么目前市场领先的厂商都具备很强的外延工艺能力,并且为了维护技术秘密,都倾向于将这些工艺放在自己内部生产。

目前市场上还存在两种技术的竞争:GaN-on-SiC(碳化硅上氮化镓)和GaN-onsilicon(硅上氮化镓)。它们采用了不同材料的衬底,但是具有相似的特性。理论上,GaN-on-SiC具有更好的性能,而且目前大多数厂商都采用了该技术方案。不过,M/A-COM 等厂商则在极力推动GaN-on-Silicon 技术的广泛应用。未来谁将主导还言之过早,目前来看,GaN-on-silicon 仍是GaN-on-SiC解决方案的有力挑战者。

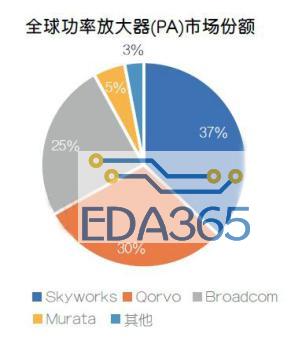

在PA领域玩家不少,但是只有这几家企业是市场上的佼佼者,在高端的射频芯片领域,这更是Skyworks、Qorvo、Broadcom、村田和TDK等厂商的自留地。在终端市场,全球PA绝大部分市场份额被Skyworks、Qorvo、Broadcom、Murata占据,四家厂商合计占比达97%,其中前三家合计占比达到92%。值得注意的是,Qorvo、Skyworks和Broadcom都完成了PA、Switch、Duplexer、Filter全产品线布局,拥有专用的制造厂和封装厂。从三家厂商的财报数据来看,它们在移动通信射频前端市场的毛利率均高于40%,最高可达50%,净利率约30%,具有极强的盈利能力。

有报道指出,ST与MACOM建立了合作关系,并签署了技术许可协议,授权ST在手机、无线基站和相关商用电信基础设施以外的射频市场上制造、销售硅基GaN产品;在功率转换应用领域,ST与CEA-LETI建立了合作关系,将重点在8英寸晶圆上开发和验证制造先进硅基GaN架构的功率二极体和电晶体。

总结

手机每增加一个频段,就需要增加2个滤波器、1个功率放大器和1个天线开关。目前,智能手机已支持30+个频段,预计5G时代全球2G/3G/4G/5G网络合计支持的频段将达到91个以上。随着5G普及商用,射频前端的需求量将呈暴发式增长。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

让网络融合充分发挥5G时代的物联网潜力

让网络融合充分发挥5G时代的物联网潜力

APP下载

APP下载 登录

登录