APP下载

APP下载 登录

登录

中国香港:新冠疫情爆发之后,监管混乱、优先发展领域分歧和专业知识缺口等问题持续为亚太地区亟待发展的数字健康行业制造障碍。

这是一份名为《超级弥合:定义亚太地区数字健康创新新时代》的最新报告所提出的看法,这份报告比较并整合了亚太数字健康生态体系中主要参与者(即医疗保健和生命科学、科技和金融公司)的观点。

通过对 750 位医疗保健和生命科学、科技及金融企业高管的采访调查,该研究报告发现,所有受访行业参与者都将数字健康发展作为优先考虑事项,同时在构建新的解决方案和体系时也面临着越来越大的市场压力。所有受访者都将临床试验管理列为高度优先领域,但在数字健康的其他领域,他们的优先选项很快出现了分歧。

此外,有受访者认为,认知与结果之间存在着落差。尽管 74%的受访者同意,加强医疗保健生态体系中的合作将显著推动行业进步,但是,78%的医疗保健和生命科学企业则担心科技公司更倾向于推动商业化发展,而非致力于提高医疗保健的高质量发展。然而,71%的科技公司表示,医疗保健企业往往缺乏实施新解决方案的技术能力。

因此,72%的受访者认为,为满足对新解决方案的需求,所有的受访行业都需要彻底反思如何组织、资助和扩大创新。政府对医疗保健生态体系高度复杂的监管以及各企业商业利益之间的矛盾也都是加速创新的障碍。

在整个亚太地区,快速增长的人口、拥有能力和技术的中产阶级以及医护人员的短缺均为数字健康创新提供了完美的发展条件,而新冠疫情则使开发未来数字健康解决方案和体系的需求更加迫切。

该研究报告发现,在亚太地区,现有五大驱动因素加速数字健康的发展:

1. 新冠疫情对传统医疗保健实施和管理的颠覆

2. 数字健康技术的进步

3. 医疗保健体系的成本压力

4. 经济低迷时期,医疗保健行业被视为投资“避风港”

5. 对个性化护理服务的需求

贝克•麦坚时亚太医疗保健和生命科学行业团队主席 Elisabeth White 律师表示,在医疗保健行业,用户 / 患者数据能够为企业抓住机遇及应对挑战提供最基础的支持。

“数据就是核心。从医疗记录到可穿戴追踪数据再到支付信息,数据已成为推动数字健康创新的“货币”,并将塑造下一代的数字健康解决方案和体系。确定相关数据合作方能够为合作伙伴带来什么,以及在何处创建有价值的全新数据库,同时,明确谁负责管理、有权访问这些信息并能够将其货币化以及货币化的目的何在,都是至关重要的。”

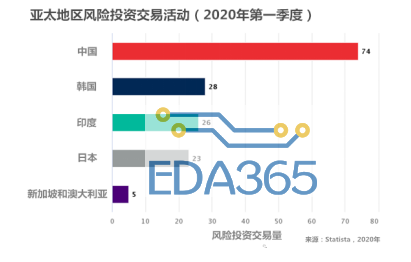

中国在风险投资交易量方面领先其它亚太经济体;合资企业伙伴关系结构使交易各方能够克服外国直接投资限制

金融企业(包括私募股权、风险投资、银行和保险公司)对数字健康领域的增长机会持积极乐观态度。我们的调查结果表明,金融企业计划为全球数字健康创新提供约 220 亿美元的资金,主要投资于种子资本阶段和 A-C 轮融资阶段。根据我们的研究报告显示,在亚太经济体中,中国是 2020 年第一季度风险投资交易量最高的国家。

关于投资目的地,我们的研究结果表明,中国仍是本土医疗保健和生命科学企业高管的主要投资目的地。在 150 位中国受访者中,有 82%的受访者认为中国是他们在亚太地区数字健康领域进行新投资和开发的首选目的地。这与亚太地区 750 家医疗保健和生命科学、科技和金融企业中多数受访者表达的观点形成了鲜明对比,他们将新加坡列为首要投资目的地。

我们的研究报告表明,合资企业是数字健康合作中最常见的伙伴关系结构,在并购战略未能带来价值的情况下,合资企业往往会介入其中。造成这种情况的原因有很多,包括收购过早进行(有时甚至在概念验证之前)、资产支付的倍数过高导致目标收益率无法实现、预期协同效应无法实现以及早期创新未能获得全部必要的监管批准并进入市场。

贝克•麦坚时香港办事处合伙人屈爱青(Tracy Wut)律师指出,合作可降低风险并分担成本,同时提供潜在上行风险敞口。

屈爱青(Tracy Wut)律师表示:“合作能够使交易各方获得新的分销渠道和客户群,促进研发工作多样化,并克服监管障碍:比如在外国直接投资(FDI)限制对特定市场参与度的情况下。”

亚太数字健康热点

虽然交易流数据显示,亚太地区的数字健康风险投资交易大部分集中在中国、韩国、印度和日本的主要人口聚居区,但在这 750 位受访者中,有 62%的受访者认为新加坡是他们在该地区数字健康领域进行新投资和开发的首要目的地,其次是澳大利亚(56%)。

上述调查结果表明新加坡正成为亚太地区数字健康创新和跨司法管辖区交易的主要中心,这部分归因于新加坡政府为吸引数字健康投资而采取的积极鼓励措施。

贝克•麦坚时新加坡成员事务所 Baker McKenzie Wong & Leow 负责人 Ren Jun Lim 律师表示,政府也可通过协调跨辖区监管发挥重要作用,以支持行业发展。

“尽管面临复杂的监管,但数字健康仍在加速发展。而监管如能协调一致则将为更后续的投资和创新提供信心基础。如果监管能够支持跨司法管辖区、跨行业的合作,那么,我们则可预计数字健康创新将迎来巨大量级的发展。”

有 72%的数字健康企业认为,(由于监管执法和跨司法管辖区的混乱)目前政府的干预实际上可能无法有效支持他们在创新方面的工作。不过,对新加坡数字健康行业极速增长的兴趣也切实表明,资金、孵化器和激励机制正在改变数字健康创新的方向。而这也表明,发展中经济体也可以使用数字化手段升级那些相对更为传统的医疗中心。

贝克•麦坚时越南办事处合伙人 Chung Seck 律师表示,以越南为例,政府正在寻求通过吸引私人投资者、部署公共资金和鼓励 PPP 模式(政府和社会资本合作)来实现医疗保健体系的现代化。

“凭借来自全国新兴数字经济(包括数字健康、金融科技和电子商务)的高增长企业,医疗保健行业也正在拓展远程医疗、个性化医疗、健康支付、药品交付和患者记录管理方面的新途径。政府机构、医疗保健供应商和科技公司之间的合作以及法律框架的改革,都将有助于越南克服体制的局限性和低效率,也将在医疗保健领域创造巨大的投资机遇,并为患者和用户带来更加令人满意的体验。”

热门文章

热门文章