×

佛山市蓝箭电子股份有限公司(以下简称“蓝箭电子”)披露了科创板第二轮问询回复。经过两轮问询,这家半导体封装测试公司的主要问题集中在核心技术及产品的竞争力上。

封测行业市场竞争激烈众所周知。在分立器件产品以价换量、收入停滞不前的状况下,蓝箭电子在招股书中坦陈,封装技术能力较龙头封测企业存在差距,公司目前掌握的先进封装技术较少,相关封装系列收入占总收入的比重在 3%以下。

营收停滞不前 已走上以价换量的道路

第一版申报稿介绍,蓝箭电子主营产包括分立器件、集成电路等半导体产品,同时对外承接半导体封装测试业务。但自有品牌下芯片、框架等原材料同样需要外购买,蓝箭电子主营业务即从“从事半导体器件制造及半导体封装测试”改为“从事半导体封装测试”。

封测行业市场竞争激烈,市场集中度不断提升,龙头封测厂商占据主要市场份额。

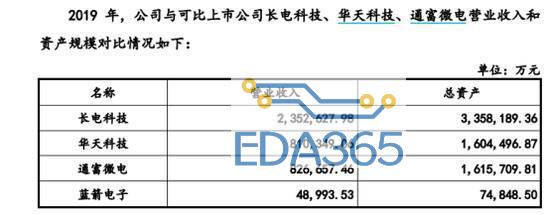

中国半导体行业协会数据显示,2018 年全球前十大封测企业市场占有率为 80.90%。前五大企业日月光、安靠科技、长电科技、矽品、力成科技占总销售额的 65.70%。中国境内封测企业长电科技、通富微电、华天科技合计市场份额超过 20%。

据蓝箭电子公布的数据,2019 年集成电路电路封装测试市场占有率为 0.08%;2018 年分立器产能 130 亿只,排名第八,但市占率只有 0.1%。无论是国内还是国外,蓝箭电子都算不上龙头企业。

激烈的竞争下,蓝箭电子的营收开始停滞不前。2017-2019 年,蓝箭电子实现营收 5.2 亿元、4.8 亿元、4.9 亿元,实现净利润 1838 万元、1075 万元、3170 万元。同期净利率低至 3.5%、2.2%、6.5%。

其中营收的波动主要来自于 LED 产品。LED 产品自 2016 年开始产能过剩,价格大幅下降,许多中小厂商被迫转型或关闭。而蓝箭电子的 LED 产品自 2017 年开始出现批量的质量问题,导致退货、换货、销售折让较多,出现亏损。2018 年下半年公司决定将 LED 产品逐步减产、停产。

2019 年 LED 产品已无销售,当期封测的集成电路产品收入增加,抵消了 2019 年 LED 产品收入同比减少 3751 万元的影响。但这一现象仍引发市场担忧,其他领域业务是否可能出现类似情况。

进一步分析蓝箭电子产品收入可知,蓝箭电子自由品牌以分立器件产品为主,2017 年收入占比为 51%,但近几年收入停滞不前。分立器件又以二级管、三极管、场效应管为主。其中,三极管销售单价由 2017 年的 469 元 / 万只下降至 2019 年的 383 元 / 万只,降幅达 18%。同时二极管销售单价由 441 元 / 万只下降至 342 元 / 万只。

不仅是自有品牌,由于市场竞争日益激烈,为了扩大市场份额,公司主动降低了电源管理产品的销售单价,以维持公司产品在市场上的占有率。公司已然进入以价换量的阶段。

与龙头封测企业差距甚大 核心竞争力在哪?

业绩并不亮眼,那么蓝箭电子冲击科创板的底气何来?此番关于核心竞争的讨论延续到了上交所发审委第二轮问询中。

蓝箭电子在问询回复中坦承,公司三极管产品规模有限,不能有效利用规模效应降低生产成本,导致产品毛利率较低。公司部分二极管产品由于标准化程度高,在参与市场竞争过程中无法实现差异化经营,导致产品市场竞争力较弱。

近几年以集成电路产品为主的封测服务收入的增长,直接反映出集成电路封测是目前封测厂商竞争的主要领域。一般情况下,集成电路封装技术较分立器件封装技术更为复杂,技术更迭速度更快,是未来封装技术创新的主要领域。

数据显示 2019 年、2020 年 1-6 月蓝箭电子实现集成电路封测收入 1.48 亿元,1.06 亿元,以此测算 2019 年、2020 年 1-6 月公司集成电路市场占有率约为 0.06% 、0.10%。

规模小,产品单一,市占率较低。同时蓝箭电子还表示,封装技术能力较龙头封测企业存在差距。长电科技、华天科技等在先进封装领域拥有较强的封装工艺能力,公司封装工艺能力主要集中在工艺技术的改进和封装技术的细节突破上,正在逐步向先进封装技术迈进。目前已掌握先进封装中的 Flip Chip 倒装技术,较为单一。

公司目前无 12 英寸晶圆减薄及划片,铝线最小焊盘间距 180μm,华天科技可达 70μm,与华天科技在铝线最小焊盘间距上存在差距。且公司目前未掌握数字电路的封装技术,在数字电路领域未开展封测服务,较龙头封测厂商在封测技术覆盖领域方面存在差距。

公司目前掌握的先进封装技术较少,报告期内先进封装所涉及的封装系列主要包括 DFN/PDFN 及 TSOT,相关封装系列收入占主营业务收入的比重分别为 0.62%、1.40%、1.98%、2.41%。

在这样的背景下,蓝箭电子拟募资 4.4 亿元用于先进半导体封装测试扩建项目,将进一步完善 DFN 系列、SOT 系列等封装技术。项目建成完全达产后,年均可实现销售收入 45984 万元,年均净利润 6714.79 万元,项目投资财务内部收益率(所得税后)16.48%,静态投资回收期 6.88 年(含建设期)。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

iPhone将是质的飞跃:苹果A14处理器+高通X55基带

iPhone将是质的飞跃:苹果A14处理器+高通X55基带

APP下载

APP下载 登录

登录