APP下载

APP下载 登录

登录

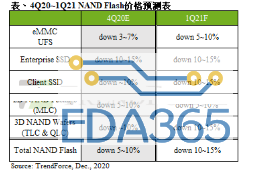

根据 TrendForce 集邦咨询旗下半导体研究处指出,2021 年 NAND Flash 各类产品总需求位元数包含 Client SSD(31%)、Enterprise SSD(20%)、UFS 与 eMMC(41%)与 NAND Wafer(8%),由于供货商数量远高于 DRAM,加上供给位元成长的幅度居高不下,预计 2021 年价格仍将逐季下跌。展望明年第一季,在三星、长江存储(YMTC)、SK 海力士与英特尔(Intel)对位元产出皆较为积极的情况下,NAND Flash 供过于求态势将更加明显,位元产出的季增幅达 6%,预估价格将季跌约 10~15%。

PC OEM 库存水位偏高,估 Client SSD 价格季跌 10~15%

从需求面来看,client SSD 与 PC DRAM 的需求态势相同,笔记本电脑生产量在 2021 年第一季虽因淡季影响而衰退,然与 DRAM 不同的是,目前 PC OEM 的 client SSD 库存水位偏高,后续价格预计仍会持续下滑,因此没有提前备货需求来支撑整体采购动能。从供给面来看,NAND Flash 大厂仍积极提供最新 128 层样品送测,加上第二家美系厂商的 QLC SSD 也与此同时开始放量,使供过于求态势难以改变,预估明年第一季 client SSD 价格将季跌 10~15%。

PCIe 供应链价格竞争加剧,估 Enterprise SSD 价格季跌 10~15%

从需求面来看,enterprise SSD 与 server DRAM 的需求态势相同,受到品牌传统淡季影响,以及 data center 买方仍持续进行库存去化,在英特尔新一代 whitely Gen 2 平台 Ice Lake 尚未放量的情况下,相较 2020 年第四季,2021 年第一季的 enterprise SSD 订单量会再进一步下修。从供给面来看,三星与英特尔的 128/144 层 PCIe G4 样品已在测试中;同时,铠侠(Kioxia) G4 产品也正积极争取更多 data center 认证。随着更多供应商加入 PCIe 的供应链,价格竞争日益激烈,预估 enterprise SSD 明年第一季价格将季跌 10~15%。

终端产品需求畅旺与供给收敛,eMMC 与 UFS 价格季跌 5~10%

从需求面来看,受惠于 OPPO、vivo 与小米(Xiaomi)等品牌积极备货以及新荣耀的加入,整体 eMMC 与 UFS 产品需求获得支撑。此外,Chromebook 订单持续畅旺也支撑了中低容量(32/64GB)eMMC 的需求。尽管 NAND Flash 整体市场仍供过于求,预期该产品种类的跌幅将低于其他类别。从供给面来看,32GB 以下的 eMMC 基本上各供应商已不打算更新产品,并停留在较旧制程,因此供给将持续收敛,显示长期价格将较为有撑。

另一方面,上游由台积电(TSMC)与联电(UMC)所代工生产的控制器出现产能不足的现象,导致供应商将倾向提供高容量产品,以增进 NAND Flash 消耗,进一步减少低容量产品供给。而在 64GB 以上容量多以 UFS 为主,当前 92/96 层的供给充足,供应商规划转进 1XX 层或 1YY 层产品的时间点多落在 2021 年第二季后,因此整体价格跌幅在明年第一季较为收敛,预估 eMMC 与 UFS 明年第一季价格将季跌 5~10%。

明年第一季记忆卡与 UFD 等需求难以复苏,NAND Flash wafer 价格将季跌近 15%

从需求面来看,在零售端的记忆卡与 UFD 等销售上,由于节庆需求与电商促销已过,且加上传统淡季和疫情夹击,2021 年第一季终端需求短期难有复苏迹象。从供给面来看,由于主要产品仍处于供过于求,加上部分产品的其余零部件,包含控制器在内有受限于晶圆代工产能的问题,各供应商有向 wafer 市场增加倒货的压力。而制程部分,目前三星与铠侠等供应商已开始销售 92/96 层给模组厂,而威腾电子(WDC)与 SK 海力士则更积极,已提供 112 及 128 层样品给客户导入,使得供给持续快速增加,使 wafer 价格在明年第一季将季跌近 15%。

热门文章

热门文章