APP下载

APP下载 登录

登录

与非网 10 月 17 日讯,今年下半年以来,科技股成为 A 股市场主线,特别是 5G、华为等概念股均录得可观涨幅。

在科技股大熔炉里,有沪电股份、深南电路、汇顶科技等科技受益龙头,当然也有不少浑水摸鱼的公司,在科技股大涨盛宴中疯狂炒作。此前被市场追捧为“5G 天线王”的硕贝德就是其中一例。

从今年初至 10 月 14 日,硕贝德累计上涨超过 185%。昨日,公司还创下历史新高,盘中见 28.09 元。然而,今日直接一字板跌停,股价见 24.44 元,最新市值下破 100 亿元。

股价跌停的直接导火索是三季度业绩的大变脸。

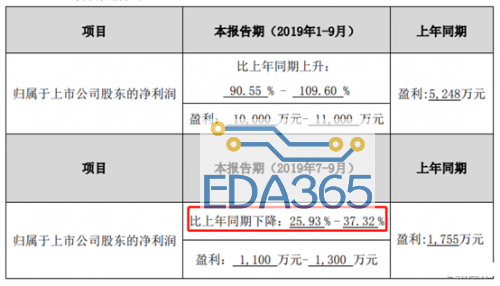

10 月 14 日晚间,硕贝德发布前三季度业绩预告。据披露,公司预计 2019 年 1-9 月归属于上市公司股东的净利润为 1 亿元 -1.1 亿元,同比增长 90.55%-109.60%。

咋眼看去,硕贝德的前 3 季度业绩还算不错,但细看三季度却令投资者彻底“傻眼”了。据披露,公司预计 7-9 月归母净利润 1100 万元 -1300 万元,同比下降 25.93%-37.32%。

对于三季度业绩下滑,硕贝德表示,主要是公司在 5G 新技术、新材料、新工艺以及产能、设备等方面的投入较大;部分 5G 产品项目开始批量供货,受产能爬坡、良率较低等因素影响,盈利能力尚未充分体现。

要知道,今年 7 月初,硕贝德发布半年报业绩预告,预计半年报净利润同比上升 143.39%-172.02%,而 7 月底正式公布半年报,归母净利润增长 174.15%,还超出业绩预告区间上限。

其实,从 7 月初发布半年报开始,到 10 月 14 日,硕贝德已经累计上涨 70%左右。

万万令投资者没有想到的是,硕贝德中报业绩亮眼,转而三季度便开始爆雷。

屋夜偏逢连夜雨,在业绩爆雷公告披露的同时,硕贝德高管还迫不及待要减持。

据昨日晚间公告披露,公司实际控制人兼董事长朱坤华、副总经理张海鹰、副总经理杨强,计划十五个交易日后的六个月内,分别减持不超过 390 万股(占公司总股本 0.9588%)、5.1 万股(占公司总股本 0.0125%)、9.22 万股(占公司总股本 0.0227%)。按照今日收盘价来看,减持金额将近 1 亿元。

硕贝德业绩爆雷,叠加高管减持,犹如两枚深水炸弹,投向了前期追高的散户们。

二

硕贝德成立于 2004 年 2 月,以手机天线起家。后于 2012 年正式挂牌深交所创业板。从 2017 年开始,硕贝德逐步剥离非主营业务,产品拓展至 5G 基站(包括宏基站和小基站)、车载天线领域,主要应用于手机、汽车、无人机、安防监控等。

2017 年 3 月,硕贝德收购 skycross 成功进入华为供应链;2018 年,又收购了 Polyteck 进入了苹果产业链。看似硕贝德做了两手准备,前景无量,但切入了产业链,不代表着会会成为主力供货商。

(来源:Wind,硕贝德近年来的并购案)

在手机天线领域,硕贝德还面临着信维通信(37.180, 0.64, 1.75%)、立讯精密(29.100, 1.25, 4.49%)等国内天线厂商的直接竞争。此外,我们还从已经披露的半年报中,发现了诸多的公司经营隐患。

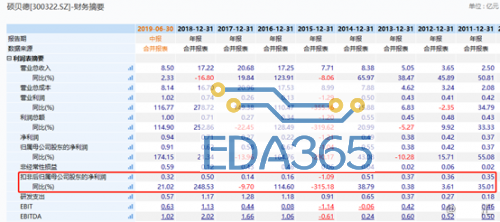

今年上半年,硕贝德实现营业收入 8.5 亿元,同比增长 2.33%,实现净利润 9360.54 万元,同比激增 135.71%。归母净利润为 9138.25 万元,同比增长 174.15%。

但仔细查看财报便可知,上半年利润的剧增主要来源于转让苏州科阳光电科技有限公司股权获得投资收益。实际上,扣非后归母净利润仅为 3200 万元,同比仅增长 21.02%。

这相当于上半年净利润有 2/3 均是靠买资产调节过来的。没想到,三季度还同比下滑 2 成。

如果把时间拉长了看,硕贝德的净利润其实一直在亏损的边缘挣扎,多次依靠投资净收益才扭亏为盈。

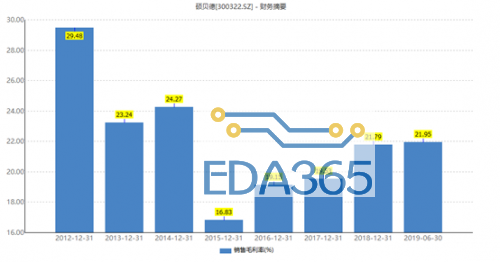

毛利率方面,硕贝德从上市以来亦不断下滑。上市当年,毛利率 29.48%,到今年二季度末,仅为 21.95%,下滑将近 8%左右,期间还一度下滑至 16.83%。

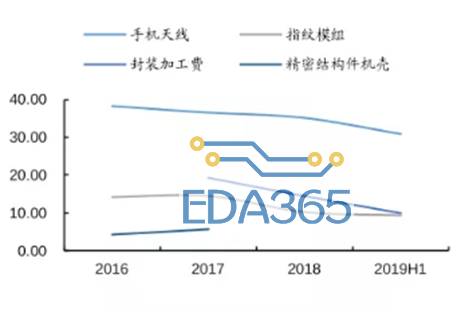

分业务看,手机天线、指纹模组、封装加工费三项业务毛利率均不同程度下滑,另外,精密结构件机壳业务毛利率实在太低,已经被放弃掉了。

另外,截止今年 6 月末,硕贝德账上现金 3.19 亿元,但受限资金为 7812.63 万元,剩余 2.41 亿元,但流动负债总计为 10.62 亿元,包括 5.35 亿元的短期借款。

这说明硕贝德的短期偿债风险较高。

此外,硕贝德的总负债为 11.35 亿元,总资产为 18.31 亿元,所有者权益仅为 6.96 亿元,相当于负债明显高于净资产,经营风险很高。

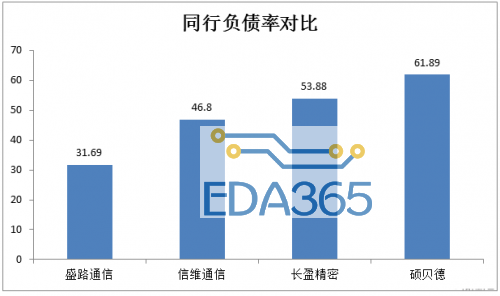

这样一算,硕贝德的负债率高达 61.98%,均比同行高出不少,说明经营上一点也不稳健。截止 6 月末,盛路通信(9.190, -0.06, -0.65%)、长盈精密(14.010, 0.01, 0.07%)、信维通信,二季度末对应的负债率分别为 31.69%、53.88%、46.8%。

并且,随着 5G 时代到来,目前各大厂商都在积极布局,比如信维通信,国内外厂商纷纷加大资金投入。硕贝德要跟上节奏,必然意味着要加大资金投入。

但是资金链如此紧张的硕贝德,还能够继续跟上节奏,在 5G 抢得一份大蛋糕吗?在我看来,这并不容易。

三

9 月 23 日,硕贝德在互动平台上表示,公司与华为在终端天线、基站天线和车载智能天线等领域均有合作,是华为 mate30 系列手机的天线供应商之一。同时,公司已进入全球排名前列的手机厂商供应链,为其提供相应的产品。

当日,硕贝德直接被暴拉涨停,3 日累涨超过 22%。在当日的龙虎榜上,著名游资赵老哥可能也已经布局这只股票。

但是诡异的是,9 月 27 日,硕贝德最大股东——西藏硕贝德控股有限公司,减持 0.49%的股份,减持金额将近 5000 万元。这不排除公司释放利好消息为大股东减持抬轿子啊!

其实,今年以来,该名大股东已经减持 9%左右,年初持股 28.57%,现在仅剩 19.58%。

不仅仅是大股东,硕贝德的高管们也在疯狂减持,套现走人。

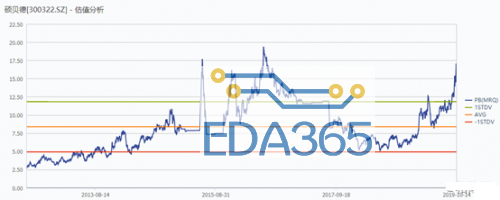

目前,硕贝德的动态 PE 为 83.698,而年初仅为 51.96 倍。另外,从 PB 角度看,硕贝德高达 16.84 倍,远远高于信维通信的 8.99 倍。不管从 PE 来看,还是 PB 角度看,硕贝德的估值都很贵,股价应该还会继续被锤。

总体来看,硕贝德今年能涨将近 200%,不是漂亮业绩在支撑,而是受益于整个科技股的泡沫狂欢。

而现在,也已经到了市场开始清算的时候了……

热门文章

热门文章