整个新能源汽车的发展步入新常态,拿到朋友给我的部分10月上险数据,我们以比亚迪为例来看看,从 7 月份起的变化。

1)销售结构总体的情况

今年 1-10 月,比亚迪的车子一共上牌 31.02 万台,其中燃油车 15.5 万,纯电动 11.62 万台,PHEV 4.34 万台。整个比例结构如下:

但是 10 月份,这个数据是这样的,燃油车 1.96 万,纯电动 0.58 万台、PHEV 为 0.28 万台。

从比例结构上来说,如下图所示从 7 月份开始,燃油车就占据 60%以上的份额,持续 4 个月。

如果从绝对数据来看,PHEV 从上半年的 5000,目前降到平均 3000;BEV 从上半年的 1.5-2 万,降到 4000-6000。

这个拐点还是非常明显的

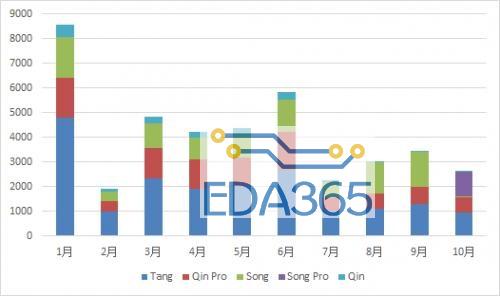

2)BEV 的上牌情况

10 月份的纯电动的上牌情况,如下所示,比亚迪目前主推的车型是 E2 和元两款,而前 10 月的主要 B 端市场的车型 E5。事实上 A 集成近 80%都是面向 B 端,到了下半年集中的赛道上拼的东西就很多了。面向私人端的秦 Pro 倒是相对比较稳定,平均就在 600-700 台左右。

根据下面的堆积图,我们可以非常明显看到 E5 和元两款车型在上半年的顺风顺水,过了 6 月的拐点非常明显,下半年想获得支撑,E 网系列的车型能否起来比较关键。

3)PHEV 车型的上牌情况

10 月份 PHEV 的上牌量 2851 台,主要由唐、宋 Pro 和秦 Pro 三款车型作为主打,前面两款接近 1000 左右的样子。

今年比亚迪的 PHEV 车型主要是面向私人端,所以价格比较高的唐占了不小的比例,10 个月接近 2 万台,是其他 PHEV 的一倍以上。随着宋 Pro 的出现,也会出现对唐的替代作用,这里布局的几款车型,轿车能持续上量,可能会调整电池的大小,来做一些精简的尝试。

总体来说,PHEV 的情况比较稳定,短期内也有一些刚性的支撑,同比来看是下降比较多的。我们对比一下整个总的盘子,整个乘用车的上牌量除了 1 月和 6 月的特殊上拉以外,一直处在调整阶段,从下行周期来看也挺正常的。

自主品牌里面能稳住需要付出挺大的努力,最后两个月努力努力,争取平稳进入 2020 年

小结:从上牌的数据来看,短期内没有很好的开拓市场的手段,未来的 5-6 个月,或许会有些提振手段,但局面是这个局面。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

尽管汽车品牌竭力推动.车联网成为主流依然任重道远

尽管汽车品牌竭力推动.车联网成为主流依然任重道远

APP下载

APP下载 登录

登录