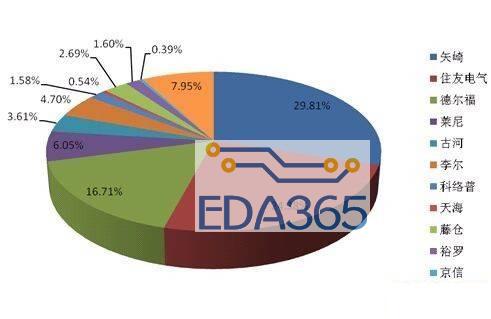

×

英特尔最近换帅了。其资深工程师PatGelsinger将接替Bob Swan成为信任CEO。这位新人被视为救命稻草,与过去的荣耀相连,是公司潜在的救星。一些人甚至质疑,是否还有很多东西可以保存。

事实上,对于密切关注英特尔管理层变动的投资者来说,Swan的离开并不意外。在他任职期间,英特尔一直在稳步推进重组计划,包括剥离非核心资产,如将闪存业务出售给SK海力士、将5G基带业务转让给苹果,以及进行收购巩固核心业务,比如收购了以色列AI芯片公司Habana。

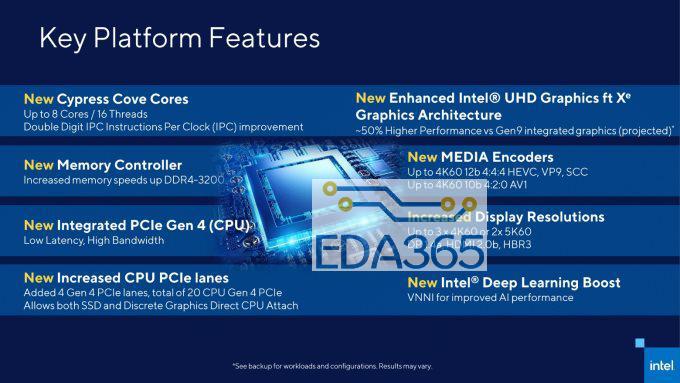

但同样,在Swan任下,英特尔推出了7nm工艺芯片的推出,而当时AMD的7nm锐龙芯片已经赢得了市面上的一大波好评;苹果在去年秋季宣布将在Mac中使用自研芯片,打破了与英特尔长达15年的芯片供应合作伙伴关系。

可以说,Swan本人并没有芯片的基因,比起他那些具有深厚芯片技术积累的前任,Swan在更大程度上是以软件和财务主管而知名。

再来看Gelsinger。Gelsinger曾是英特尔的老将,18岁就开始了在英特尔的职业生涯,一待就是30年。他曾在致英特尔员工的一封信中称,“很荣幸很受到英特尔联合创始人鲍勃·诺伊斯、戈登·摩尔和安迪·格罗夫的指引。”2000年,Gelsinger终于晋升为英特尔的首席技术官,同时兼任其他高管职务,直到2009年,眼看担任CEO无望,Gelsinger才跳槽到EMC(现隶属于戴尔科技),三年后又成为了威睿公司的CEO。Gelsinger是一位资深的工程师,拥有多项专利,还是用于PC的486处理器的架构师,亦有在云计算市场领先企业软件公司工作的经验。这解决了市场对于英特尔掌舵人并无技术背景的一大忧虑。

英特尔2020财报:亮点不多

英特尔公布的财报显示了他们在2020年的消极表现。一些投资者对缺陷的反应多于对亮点表现。2020财年业绩公布的当天,英特尔股价出现了最初的飙升。此后,英特尔股价一直呈下降趋势。

由于净利润和利润率同比下降,调查结果显示了不同的境况。NAND业务有点拖沓,把这些业务剥离给SK Hynix是个好主意。完成这笔交易的过渡还需要一段时间,预计监管部门要到今年年底才会批准。无论何时,对英特尔来说,避开大宗商品业务,专注于高利润企业似乎是件好事。

如果英特尔正在找出并解决表现不佳的业务集团(短期来看,NAND在2020年上半年贡献了6亿美元的营收),他们在哪些方面能做得更好?

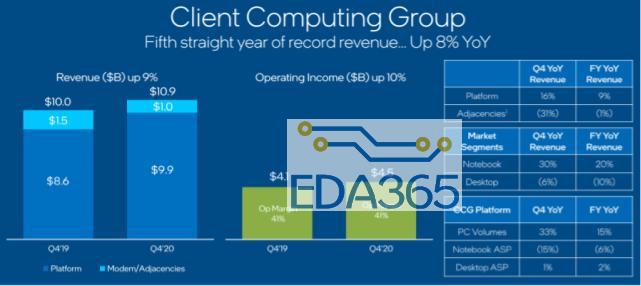

大部分人认为,受疫情影响,英特尔受益于个人电脑销量的增长,推动了其传统个人电脑微处理器的销量。的确,英特尔的盈利报告表明,笔记本电脑的需求非常强劲(增长了20%),但部分被台式机(下降了10%)和服务器处理器的销售所抵消。

个人电脑领域的需求强劲,但这只是暂时的。此外,许多产品也面临着下行压力,比如本季度笔记本价格下降了15%。

英特尔负责客户端计算组(CCG)的这一系列产品。该业务部门的收入去年增长了9%。营业利润率保持稳定,因此CCG的收入增长了10%。

但正如我们所知,英特尔在移动领域的表现有限。但是,手机也可能不如以前那么有吸引力了。或许英特尔也会“跳过这个节点”。

我们正处在一个快速膨胀的数据世界中。云、边缘和其他以数据为中心的业务方面是未来成功的关键。

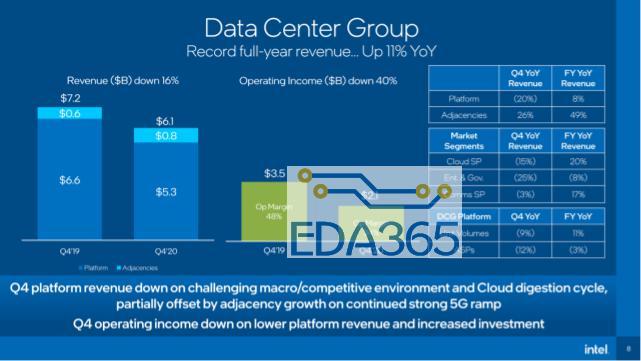

去年,英特尔的数据中心(DCG)业务表现非常好,平台收入每年增长11%。然而,价格确实遇到了一些压力,下跌了3%。企业和政府销售下降,但云计算和通信服务提供商都大幅增长。与通信相比,英特尔的云计算销量更好,这得益于5G。

对于2021年的展望,英特尔暗示第一季度开局不稳,营收、营业利润率和每股收益都大幅下降。

英特尔的未来之路还有许多未解之谜。随着新制造流程节点的延迟,人们纷纷猜测英特尔应该放弃晶圆制造业务。英特尔计划今年晚些时候将部分处理器设计移交给台积电。我认为,这是一个很好的迹象,表明一些产品的生产外包已趋于成熟,这将尽可能保持运营的灵活性。英特尔需要保持在创新的前沿,同时保留一些成熟产品与新产品的相互融合,为非高端设计找到最具成本效益的制造替代方案。

英特尔前方的道路充满挑战,但它处于一个强有力位置,有能力在不断发展的技术领域蓬勃发展。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

这些内容你必须知道 尼吉康[电容器博士"系列短片上线

这些内容你必须知道 尼吉康[电容器博士"系列短片上线

APP下载

APP下载 登录

登录