×

翻译自——semiwiki

在过去的几周里,有很多关于英伟达提议收购Arm的报道。大多围绕着Arm目前的所有者软银(Softbank)为收购Arm支付的310亿美元,以及英伟达是否能以如此令人垂涎的价格收购这项资产。作为Arm最早的支持者之一,Herman Hauser提出了反对意见,让人担心Arm的命运对英国的未来至关重要。考虑到软银是一家日本公司,这种担心有些奇怪。现在就探讨一下,如果这次合并成功,对计算机和半导体行业的平衡关系是怎样的一种冲击,以及英伟达和Arm合并后能否成为游戏规则的改变者。

计算领域的下一个战略转折点将是云扩展到边缘,包括连接数千亿物联网设备的高度并行的计算机架构。英伟达在这个生态系统中占据着独特的地位,如果它真的像预期的那样在未来几周内收购了ARM,那么对ARM架构的完全控制将确保其统治地位。

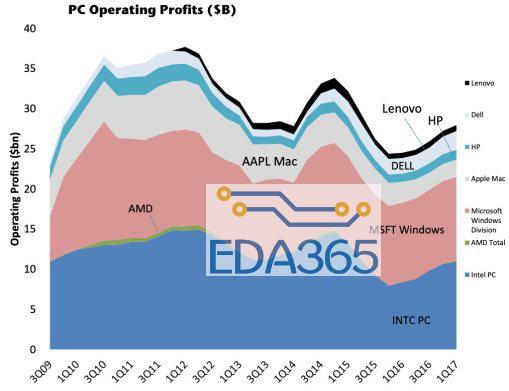

每隔15年,计算机行业就会经历一个战略转折点,美国半导体分析师MarkLipacis表示,这是一次“构造性转变”,它将极大地改变计算模式,重新调整行业的领导地位。在70年代,计算机行业从IBM主导的大型机公司转变为DEC(数字设备公司)主导的小型机。80年代中期,个人电脑行业发生了翻天覆地的变化,英特尔和微软定义并控制了这个生态系统。在世纪之交,该行业再次转向手机和云计算模式;苹果、三星、台积电和ARM在手机领域受益最大,而英特尔仍是云数据中心搬迁的主要受益者。如下图表所示,英特尔和微软(又名“Wintel”)能够在PC时代榨取大部分的营业利润。

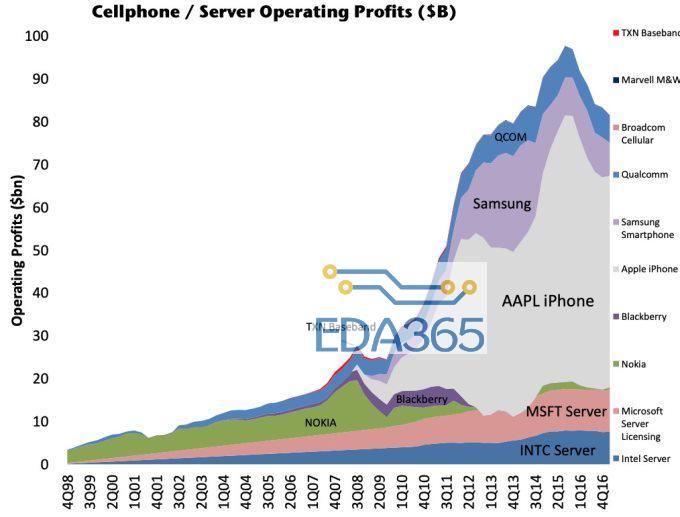

根据投资银行杰富瑞(Jefferies)的研究,在之前的每个生态系统中,占主导地位的企业占了80%的利润。例如,Wintel在PC时代,苹果在智能手机时代。这些生态系统的出现并非偶然,而是每家公司在各自的时代都采取了多管齐下的战略结果。英特尔在开发者支持项目、大型开发者会议、软件技术、通过英特尔资本的风险投资、市场支持等方面投入了大量的资金和资源。微软双头垄断的结果如图所示。苹果公司也做了很多类似的事情,包括年度开发者大会、开发工具和财务奖励。在iPhone的例子中,应用程序商店发挥了额外的作用,使该产品如此成功,事实上,它现在成了开发者抱怨的对象,而这些开发者在巩固苹果在智能手机生态系统中的主导地位方面发挥了关键作用。下面的图表显示了苹果在移动电话运营利润中的最大份额。

英特尔在数据中心市场的主导地位维持了几十年,但由于个别原因,这种主导地位现在受到威胁。其一是移动设备生成的软件工作负载的类型正在发生变化。这些手机生成的大量数据需要一种并行的计算方法,而英特尔的CPU是为单线程应用程序设计。从10年前开始,英伟达将其GPU架构(最初设计为3D游戏的图形加速器)转变为一种更通用的并行处理引擎。

英特尔面临威胁的另一个原因是,手机市场上的芯片销量剧增,这给台积电带来了竞争优势,因为台积电能够利用学习曲线,在流程技术方面领先于英特尔。英特尔的7nm制程节点现在比计划落后一年多。与此同时,TSMC已经在其7nm制程上出货了超过10亿芯片,在5nm制程上取得了良好的产量,并且正在对3nm制程发起冲击。英伟达、AMD和英特尔的其他竞争对手都在台积电生产芯片,这给了他们很大的竞争优势。

英伟达的领域

并行计算概念并不新鲜,几十年来一直是计算机科学的一部分,但它们最初只是用于高度专业化的任务,比如使用超级计算机模拟核弹或天气预报。并行处理软件的编程非常困难。这一切在13年前英伟达推出CUDA软件平台后发生了改变,该平台目前已进入第11代。英伟达专有的CUDA软件平台可以让开发者利用英伟达GPU的并行架构完成广泛的任务。英伟达还为大学的计算机科学系配备了GPU和CUDA,经过多次迭代改进,该技术已经发展成为大规模并行计算的领先平台。这导致了人工智能行业的结构性转变——从“以知识为基础”的学科转向“以数据为基础”的学科,我们可以在越来越多的人工智能应用中看到这一点。当你说“Alexa”或“Hey Siri”时,语音识别就会被并行处理软件处理并解释,该软件很可能是由英伟达的GPU驱动的。

计算机架构使用的一个领先指标是云数据实例。这些实例的数量代表了领先的csp(云服务提供商)对应用程序的使用需求,如Amazon AWS、谷歌云平台、Microsoft Azure和Alibaba cloud。排名前四的csp显示,英特尔的CPU市场份额保持平稳或下降,而AMD增长迅速,而ARM Graviton获得了众多青睐。很明显的一点是,对于专用加速器的需求非常强烈,并且被英伟达所主导。

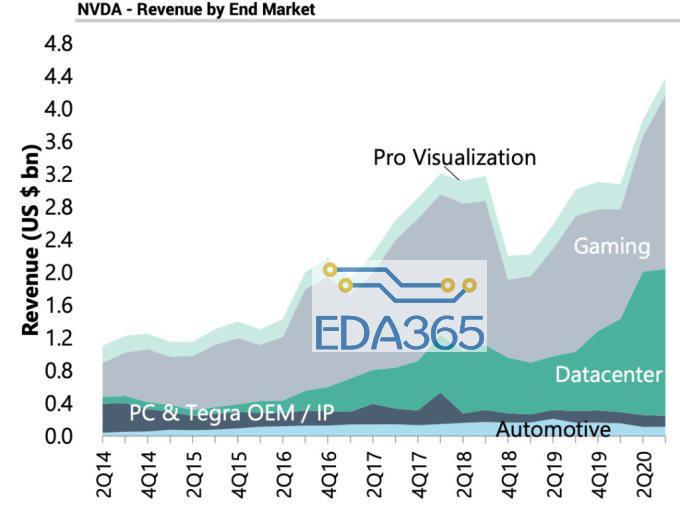

如上图所示,英伟达近一半的销售收入是由数据中心赚来的。截至今年6月,英伟达在云数据实例领域的专用加速器份额为87%。过去一年,数据中心处理器收入增长的大部分来自于英伟达的加速器。

英伟达创造了一个在加速器方面可与Wintel相媲美的硬件-软件生态系统。凭借先进且极具竞争力的开发工具和生态系统支持,加上每年一度的GPU技术大会以及一个积极的投资计划,Inception GPU Ventures,它已经收获了卓越的架构性能和创造了非常受欢迎的CUDA软件平台。

ARM的存在

但英伟达还存在一个竞争障碍,使其无法在数据中心生态系统中占据绝对优势:它必须在Wintel生态系统中进行互操作,因为数据中心的CPU架构仍然是x86的,无论是来自Intel还是AMD。

ARM的服务器芯片市场份额仍然很小,但已经非常成功。此外,由于是台积电的制造合作伙伴,该公司在手机以外市场的表现正迅速超越英特尔。但ARM的弱点在于硬件-软件生态系统是分散的,苹果和亚马逊采用的主要是专有软件,而Ampere和Cavium等规模较小的公司规模太小,无法打造出堪比Wintel的大型行业生态系统。

今年6月,英伟达和ARM宣布联手,让ARM的CPU与英伟达的加速器一起工作。首先,这次合作让英伟达能够为其数据中心业务增加计算能力。其次,更重要的是,它使英伟达在围绕ARM建立软硬件生态系统方面处于有利地位,这将对英特尔构成严重威胁。

即将到来的转变

这种合作关系之所以在今天显得尤为重要,是因为计算机行业正在经历下一个战略拐点。这种新的结构变化将对该行业和竞争格局产生重大影响。如果历史趋势继续下去,英伟达和ARM合并后的市场规模保守估计将至少比现在的移动电话或云计算市场大10倍。说其中的利害关系是巨大的。

推动这股新的转变力量的因素有好多。其中之一是5G的出现,它可支持更多的设备。5G网络的关键特征之一是边缘计算,它将把高性能计算放在离终端设备仅一步之遥的网络边缘。今天的移动电话仍然依赖于上世纪90年代通过联网的pc建立起来的老客户机-服务器架构后代。这些遗留问题导致了网络的高延迟,这就是为什么我们会在视频通话中经历那些恼人的延迟。

下一代网络将拥有高性能计算机,并在网络边缘安装并行加速器。这些终端——包括自动驾驶、工业机器人、3D或全息通信以及无处不在的智能传感器,这将需要与新的协议和软件架构更紧密地集成。这将通过分布式计算架构模型实现更快、极低延迟的通信。未来,产生的和需要处理的数据量将以数量级增加,从而进一步推动对并行计算的需求。

英伟达的路线图

英伟达已经明确了云到边缘计算的意图:

“人工智能正在边缘爆发。人工智能和云本地应用,物联网、数十亿传感器以及5G,正在使大规模人工智能成为可能。但它需要一个可伸缩、加速的平台,能够实时驱动决策,并允许每个行业将自动化智能送到行动点——商店、制造业、医院和智慧城市中。它将人们、企业和加速服务联系在一起,使世界变得更小、联系更紧密。”

去年,英伟达还宣布将与微软在智能手机边缘上展开合作。

这就是英伟达收购ARM的战略意义,也是英伟达愿意为拥有这项技术而付出高昂代价的原因。收购ARM将使英伟达对其生态系统的各个方面以及自己的命运拥有更大的控制权。它还将消除英伟达对英特尔计算堆栈生态系统的依赖,这将大大提高其竞争地位。通过拥有ARM而不是仅仅授权它,英伟达可以添加特殊指令来创建与ARMGPU更紧密的集成。为了获得最高的性能,需要将CPU和GPU集成到一块芯片上,而由于英特尔正在开发其竞争对手Xe加速器系列,英伟达需要有自己的CPU。

如今,英伟达在高度并行计算领域处于领先地位,英特尔正试图凭借其Xe产品线追赶。但正如我们从Wintel时代学到的那样,控制着这个生态系统的公司拥有巨大的战略优势,而英伟达执行得很好,可能会成为下一个计算时代的主导者。英伟达在围绕其GPU创造一个令人印象深刻的生态系统方面有着良好的业绩,这使得它在为包括CPU在内的边缘计算创造一个完整的生态系统方面处于非常有利

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

基于嵌入式系统的CAN总线网络通信流程设计

基于嵌入式系统的CAN总线网络通信流程设计

APP下载

APP下载 登录

登录