×

1. 基本结论与运行建议

1、实际投资市场的使用场景多样与高回报是质押模式稳定币经济系统的基础,需要大力发展。有超过流通量一半的DAI存储在再贷款平台就是证明。

2、单一抵押物的稳定币信息更透明,有效性更高,而且足够支撑使用需求,不一定需要增加多重抵押物。可以类比欧元,数字货币领域的最优货币区条件需要重新定义。

3、完善套利和做市机制,更有助于系统汇率价格稳定。价格调节机制需要有足够多的机构参与者,才能形成有效市场行为,面向终端用户的价格调节会有明显的时滞效应。

4、调节贷款利率上限的方式,与传统央行调节存款利率下限的方式,起到了类似作用,方式优劣有待探讨。官方抵押ETH换DAI的汇率,一般是再贷平台的贷款利率上限,并且起到了一定的宏观调控作用。

5、去中心化调节货币政策机制,可能不如中心化任命的高水平政策制定者更好。当前通过利率价格调节DAI兑美元的汇率方法,利率从开始预设的年化0.5%暴涨到20.5%,货币政策制定的有效性值得怀疑。

2. 研究的基本思路和框架

稳定币作为从传统金融市场进入加密货币市场的一个主要中间通道,起到了实际意义上的计价货币作用。而且成为各个数字货币现货交易的资产底仓,USDT交易占比为32%排名第一,第二名BTC交易占比30.6%,第三名ETH交易占比12.8%。

稳定币的生成模式现阶段有三种:

一是以不受信任的法币抵押产生的usdt;

二是以受审计和监管的法币抵押产生的GUSD,PAX等;

三是本文的重点,以数字货币抵押,以法币为名义锚的质押模式稳定币DAI。

3. 基于加密货币质押模式的稳定币供给

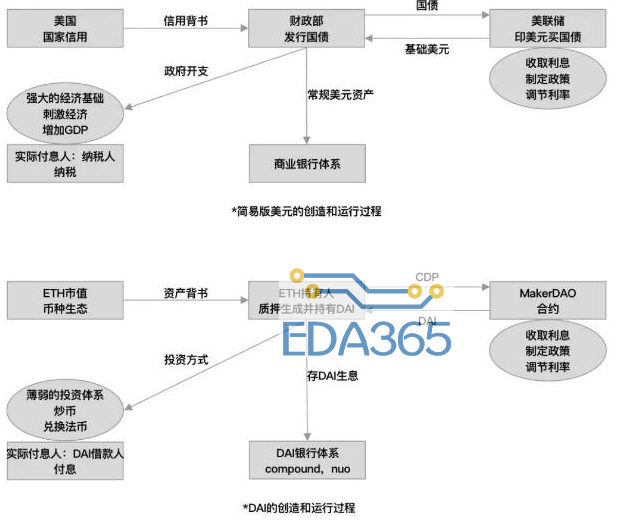

一、质押模式DAI的货币创造过程与主权法币创造过程类似,以美元运行为例进行对比。

美国财政部以国家信用为背书,发行国债,美联储发行美元购买国债,收取利息。

ETH持有人以ETH资产价值为背书,锁定在CDP中获得抵押证明,通过MakerDAO的合约生成DAI,MakerDAO收取利息。

财政部通过政府开支,与美联储共同制定政策,刺激经济,增加GDP,让纳税人增加收入,获得税收增长。

ETH持有人将DAI借给需要的人(多数情况是持有人自己),通过炒币及其他投资行为获得超过抵押利息(当期借DAI利息为20.5%)的收益。

纳税人被动接受美元与国债的增发,通过纳税行为,被动支付国债利息。

DAI借款人可以主动权衡投资收益和资金成本的关系,在收益低于成本的时候随时归还DAI。

美联储调节联邦准备金率是调节存款利息下限,通过公开市场操作等多种货币工具调节美元体系经济。

MakerDAO调节抵押借DAI利息实际是调节贷款利率上限,并且目前看只有这一种价格调节工具,从最初的年化利息0.5%到现在的年化20.5%,工具有效性欠妥。

目前美国联邦政府的总债务超过20万亿美元,超过GDP的120%。ETH市值224亿美元,按一般20%的抵押率计算,可以支持44.8亿美元的稳定币市值,DAI当前市值7900万美元,资产占比也只有上限的1.7%。虽然数据维度不具有直接可比性,但是数字货币市场的杠杆率确实是远远低于传统金融市场。

DAI的本质是以ETH市值作为保障,选择以1美元作为名义锚,有发行上限的相对稳定资产。实际上只要总量低于ETH总市值的某个百分比(质押率),DAI的名义锚选择定价多少都可以。由于计价货币选择美元,DAI的实际购买力也受到美元货币政策的很大影响。

二、实际系统中稳定币的供给来源与常态化汇率差

稳定币的币价应该是多少?或者不应该称为币价,应该叫做汇率更贴切,数字货币世界的币种与主权国家的法币兑换汇率,应该是多少?

对于USDT,兑美元价格参考交易所的USDT/USD价格,兑人民币价格参考场外RMB价格,由于对底层资产的不信任,价格往往会根据新闻消息产生波动。对于PAX,GUSD,USDC等,由于受到监管和审计,兑换渠道比较通畅,美元汇率确实在1美元上下极窄的范围浮动。对于DAI,与前两种稳定币在本质上完全不同。

两个国家法币汇率的变化,一个很重要的因素是两国的资本回报率相差多少,风险一致的情况下,资本会向回报率高的国家流动。美元的无风险回报率是2.03%,持有USDT、PAX、USDC等没有利息,而DAI是由于抵押行为存在的稳定币,天生带有利息属性。按照compound上的存款利息11.8%,供给量36.45M,占DAI流通市值的46%。

如果一个投资者持有美元,假定一年后1个DAI的价值和1美元一样,简单计算DAI的现值就应该是1-(11.8%-2.03%)=0.902

*按2019-08-26数据

由于DAI的收益率比美元高,所以DAI的价值就是常态低于1美元的。对于持有美元的投资者,兑换成DAI的超额存款利息,就是承受了DAI的借款风险所获得的风险收益。

另外,所谓的稳定币铸币税其实并不成立,或者说和传统市场的铸币税差异非常大。传统市场的铸币税,例如美联储可以凭空印出美元购买国债,收取国债利息,或者通过通货膨胀方式消耗全民购买力。

反观以法币抵押产生的稳定币,铸币税收益来自于法币的银行存款利息,超额印出来的USDT也好,PAX也好,如果没有用户的法币存入,就没有利息收益。即使超额印了10个亿的USDT,对于发行方,也只是账面数字,在资产负债表上没有任何利润。想要获得铸币税利润,要么类似交易所进行抵押借币赚利息,要么官方承担风险,自己做波段炒币,用USDT拉高币价,再卖掉BTC收回USDT(好像发现了什么不得了的秘密)。

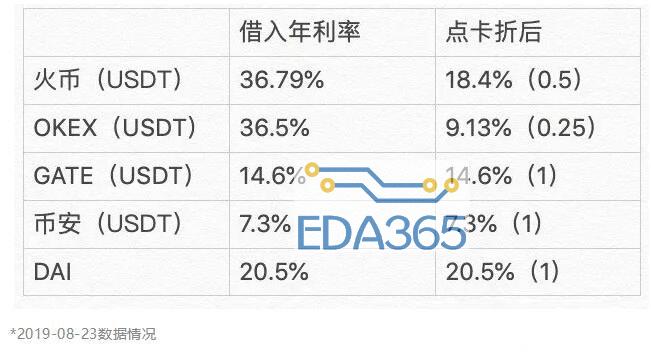

DAI就更没有铸币税了,不算收益有多少,只要抵押ETH,就要付20%的年化利息,和中心化交易所甚至场外市场比,利息都过高了。或者说,这就是去中心化信仰体现的利息差?

按ETH抵押获得稳定币模式,利息比较如下:

4. 基于使用场景的稳定币需求

一、当前稳定币实际运行情况

二、去中心化稳定币,DAI的使用场景情况

几个使用场景的持仓量和交易量在较短的监测期间内都出现过超过50%的大幅波动,说明市场还很不成熟,可能是受到大额订单的影响。

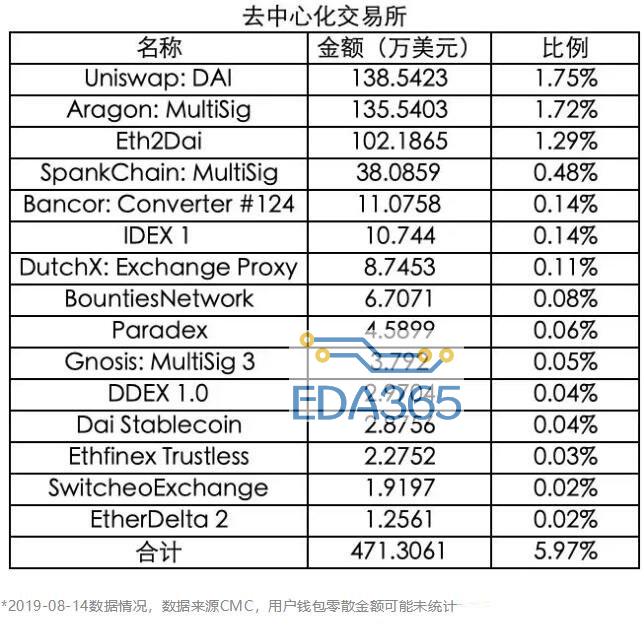

1、去中心化交易所

根据2019-8-14的数据显示,去中心化交易所持仓总量为470万,占总流通量的5.97%。

监测的三家去中心化交易所7.24-8.14日24h成交额变化图,日均交易额为$233万美元。其中,Eth2dai为三所交易所中交易额最大的,同时波动也最大。日平均交易额在$148万美元,占去中心化交易所的63.7%。

2、中心化交易所

根据2019-8-14的数据显示,中心化交易所持仓总量为388万,占总流通量的4.92%。

中心化交易所中HitBTC所占的比重最大,8.14日HitBTC持仓量为225万,占总流通量的2.86%,占中心化交易所持仓量的56.5%。

中心化交易所的持仓量在监测的日期中起伏较大,最低为185万,最高为444万。7.28-7.29以及8.10-8.11日都有一个较大幅度的上升。

中心化交易所在8.13-8.14交易额变化幅度较大,一度日交易额增长1000万,日平均交易额为$1222万。

其中Bitinka成交额最大,但是交易额的波动也较大,日均成交额为$551万,占中心化交易所的45.1%。

3、类银行模式的再借贷

本类别场景的平台持有量远高于交易所持仓量,特别值得注意的是,两所较大的再借贷平台Compound以及dYdX日累积供应DAI的数量达到4229万,约占总流通量的53.9%。

竟然有超过一半的DAI是存储在次级贷款平台的,同期DAI在Defi应用中的锁仓量为1275万,占DAI总量的16.24%,说明占流通总量37.66%的DAI是通过二次抵押借贷,重新流通到市场上的!所以在计算质押模式的货币总量时,M1M2M3可能可以用一种新的方式重新定义。

4、法币稳定币流通兑换

目前已知的DAI-法币兑换渠道有Wyre、Elastum、Ripio,可以提供DAI和不同法币例如美元、英镑的兑换。具体兑换数据未知。

5. DAI的供求关系、经济结构与调节

一、经济结构的基础,如何提高质押稳定币的流通市值?

目前稳定币市值约50亿美元,DAI只占总量的1.5%,而且增长比较缓慢,最近由于高额借币利息,流通市值还有所下降。

根据前面的供给分析,DAI的需求底层还是投资需求,实际投资市场的使用场景和高回报是经济结构的基础,目前过于单一,新出现一个DEFI再贷平台,就可以吸引超过一半的流通量入驻,投资者的饥渴程度可见一斑。应用场景少,也是所有区块链产品生态的共同问题。只是因为DAI存在持有成本,这个问题更加明显。

投资者使用DAI,如果是加杠杆重复购买ETH或者其他币种,考虑到亏损风险,需要100%的年化收益才值得尝试,如果是为了不卖ETH,抵押之后兑换法币作为其他日常开支,那就是笃定ETH每年币价增长超过20%。

二、经济生态的范围,单一抵押物还是多种抵押物?

最近社区都在讨论,增加BTC等其他抵押物生成DAI的合约,单一抵押物和多种抵押物究竟哪种更好?

个人认为,质押式稳定币最大的好处就是资产透明,风险隔离。增加其他种类的抵押物,就是风险累加的过程。当ETH突然暴跌归零的时候,持有者手里的DAI的购买力也会归零。如果有一种新的稳定币XAI,BTC占比50%,ETH占比50%,当ETH突然暴跌归零,XAI的购买力实际上也跌到50%。

稳定币的持有者从原来判断一个币种的100%风险,变成了N个币种的100/N%风险。这样和判断现在中心化银行的资产负债表蕴含多少风险,岂不是类似了?

以现在的货币体系为例子的话,大概可以类比成欧元,多种抵押物相当于多个国家。区块链上是否有最优货币区的概念还要再推敲,按照现在欧元的实际运行,并不算成功。

笔者个人认为,实际上每一种数字货币,都可以发行一个自己的稳定币,ETH的抵押稳定币是DAI,其他的可以是BTC-USD,EOS-USD。特别是山寨币小币种,更是可以通过质押式稳定币,实现加杠杆和抵押借贷功能。只要投资者认为项目币种有价值,项目币的稳定币,就有价值。一个市值5000万的山寨币,就可以有一个100万的稳定币生态。稳定币之间的兑换通道,可以由结算做市商进行,类似跨国转账中间的结算行。

三、经济结构的调节,去中心化社区定政策真的好吗?

外汇调节中有两类工具:价格工具和数量工具。目前DAI的调节依靠价格工具,调节贷款利息上限从而引导数量调整。实际上当资产量级不大的时候,数量调节会比价格调节更有效。

DAI如果真的希望保持锚定1美元,只要有第三方或者官方提供兑换通道,很快就可以实现。这个模式在PAX和其他质押稳定币上已经得到了充分体现,币种运行前期还有1-2%的价格波动,随着兑换通道的完善,已经不再有超过0.5%的溢价了。至于价格工具,就是DAI和做市商之间B2B的博弈问题,就像美联储根本不用给大众服务,只要给商业银行套利空间,就可以实现经济目标,面向大众的调节起效慢,总会有时滞效应。

举例一种可能的操作方式,第三方或官方储备2000万美元的兑换资金池,常年可以按1:1兑换,平时放在银行拿3%的利息,当DAI利息高的时候,从市场上买DAI,存在compound平台拿15%左右的利息。这样获得的DAI只有收益,不需要承担ETH抵押的利息成本。愿意把DAI换美元的,多多益善。甚至可以直接从其他稳定币入金,在交易所大量收DAI,实现规模化套利。

所以在DAI的生态系统中,货币总量的计算会很有意思,compound作为类似银行的存在,从官方抵押ETH出来的是基础货币,从compound平台存贷出来的是又一部分流通货币。具体M1M2M3的计算本人能力有限,希望与大神们多交流。

关于货币政策的调节,去中心化真的好吗?大部分时间是没问题的,但是当危机出现的时候,往往需要政策制定者的超神发挥,将危机影响降低到最小,力挽狂澜。从美国1900年的JP摩根两次拯救美国经济,到1995左右朱总理的大刀阔斧,再到2008年伯克南量化宽松,都是少数人高瞻远瞩力排众议推行改革,将金融危机影响降低到可控范围。当然,比特币就是因为不信任这样的金融体系而产生的,但是关键时刻的政策调节,中心化还是会比去中心化有着更高的执行效率。

6. 结语

随着比特币价格的波动,区块链也已经有过几波高潮和低谷了,在一个新的经济体系中如何构建一套与之匹配的金融投资系统,还需要从业者、做市商、监管者、交易用户的共同努力。在比特币市值还不如工商银行和茅台的这个时候,借用《毛选》中的两句话作为结尾,星星之火,可以燎原,广阔天地,大有作为。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

如何写一个Solidity智能合约

如何写一个Solidity智能合约

APP下载

APP下载 登录

登录