×

尽管疫情造成了短期影响,SiC设备市场收入依旧继续增长,预计到2025年将超过30亿美元。EV/HEV仍然是SiC器件的杀手级应用。尽管H1-2020年全球增长放缓,但SiC解决方案的设计成果最近成倍增加,2019-2020年期间市场前景一片光明。

Yole development预计到2025年GaN业务将超过6.8亿美元。例如,2019年底Oppo的in-box快速充电器采用GaN HEMT,提高了这种宽带隙材料的渗透率。GaN与终端消费者接触只是刚刚开始,它将获得大规模量产。

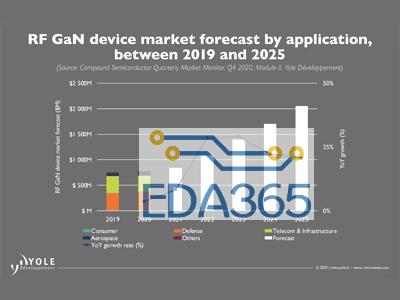

到2025年,GaN RF3设备的市场总额将超过20亿美元。Yole Developpement预计2019年至2025年期间CAGR为12%。电信和国防应用推动了该市场的发展。军用氮化镓射频器件预计将迅速增长。预计到2025年,收入将超过10亿美元。GaN RF业务不仅依赖于OEM技术选择,还取决于地缘政治背景。

RF GaAs模具市场将从2019年的28亿美元左右增长到2025年的36亿美元以上。这一市场是由5G和Wi-Fi6手机应用需求的增长推动的。

5G电信基础设施:GaN的优势

“在动态的5G基础设施市场,对更高效的天线类型的竞争持续不断。从RRH7到AAS8的订制技术将把射频前端从少量的高功率射频线转变为大量的低功率射频线。”与此同时,在Sub-6 GHz和毫米波频段部署更高的频率,促使OEM寻找新的天线技术平台,这需要具有更大的带宽,更高的效率和更好的热管理。在这种背景下,GaN技术已经成为射频功率应用中LDMOS和GaAs的有力竞争对手,它表现出了持续的性能和良好的可靠性,潜在地降低了系统水平上的成本。在进入4G LTE电信基础设施市场后,GaN-on-SiC预计将保持其在5GSub-6GHz RRH实现方面的强势地位。然而,在5GSub-6 Ghz以下的新兴市场中,作为大规模的MIMO部署,GaN和LDMOS之间的竞争仍在继续。尽管低成本LDMOS技术在sub-6 GHz的高频性能方面取得了显著进展,GaN-on-SiC提供了显著的带宽、PAE和功率输出。

电信和国防应用推动RF GaN蓬勃发展

电信和国防应用推动射频氮化镓(RF GaN)蓬勃发展。根据市调机构Yole Développement调查指出,RF GaN产业于2017~2023年间的年复合增长率达到23%。随着工业不断地发展,截至2017年底,RF GaN市场产值已经接近3.8亿美元,2023年将达到13亿美元以上。

目前国防仍是RF GaN的主要市场,因为其专业化的高性能需求和价格敏感度(Price Sensitivity)较低,因而为以GaN为基底的产品提供了许多机会。2017~2018年,国防部门占了RF GaN市场总量的35%以上,完全没有减少的趋势。Yole Développement资深技术与市场分析师Hong Lin表示,我们相信这个重要的GaN市场将持续与GaN的整体渗透力一起成长。

GaAS,电力半导体行业的关键部分

GaAs设备是手机市场的主要应用领域,每台手机的PA含量都在增加。总的来说,4G LTE手机需要覆盖多个频段,每台手机的PA数量越来越多。5G对PA的需求至少是4G的两倍。加上对线性度和功率的严格要求,GaAs成为射频FEM中PA的不二选择。尽管CMOS芯片成本较低,但在模块和性能方面,它不一定比GaAs有优势。

Yole复合半导体和新兴材料技术和市场分析师Poshun Chiu解释:“在移动连接方面,Wi-Fi 6在2019年开始进入市场,一些OEM厂商推出了带有Wi-Fi 6的新手机,如三星的Galaxy S10、iPhone 11,小米是第一家拥有Wi-Fi 6的中国手机公司。与传统解决方案相比,得益于线性和高功率输出让GaAS解决方案变得极具价值。”

功率SiC器件的繁荣要感谢汽车应用

自SiC首次商业化以来,功率SiC器件市场一直受到电源应用的推动。尽管如此,2018年,SiC在特斯拉逆变器中彰显价值后,汽车已成为杀手级应用。自那以来,不同汽车制造商宣布的SiC解决方案设计大奖已成倍增加。 2020年,比亚迪还为其高级车型采用了基于SiC的主逆变器解决方案。预计其他汽车制造商,例如奥迪,大众和现代,将在其下一代车型中采用SiC。

在繁荣的SiC电源市场中,汽车市场无疑是最主要的驱动力,到2025年将占据整个设备市场份额的60%以上。

Ezgi Dogmus:“但是,在全球Covid-19爆发之后,几乎所有汽车OEM都不得不关闭,供应链面临严重中断,在这种情况下,我们预计功率SiC市场的同比增长将在2020年放缓至7%,这将对2020年第一季度和2020年第二季度产生重大影响。”

此外,YoleDéveloppement逆向工程和成本核算公司System Plus Consulting,深入分析了复合半导体和电源技术以及领先半导体公司做出的技术选择。

Yole关于SiC和GaN应用的《复合半导体季度市场监测报告》于每年3月,6月,9月12月初发布。这些服务的目的是深入介绍快速变化的市场动态以及主要参与者的策略。

Yole的季度市场监测报告在20年第4季度进行了改进,并逐步包含两个模块:

•模块I:用于电力电子应用的GaN和SiC

•模块II:用于射频电子应用的GaAs和GaN

此外,市场研究和策略咨询公司Yole还发布了年度RF GaN和GaAs技术和市场报告:GaN RF市场,参与者,技术和衬底报告以及GaAs晶圆和Epiwafer市场报告,光子学,LED,显示器 和2020年的光伏应用。

GaN 射频市场:美日统治,欧洲次之,中国新进

最后,介绍一下主要玩家分布,据专利数量来看,据 Yole 统计,2019 年全球 3750 多项专利一共可分为 1700 多个专利家族。这些专利涉及 RF GaN 外延、RF 半导体器件、集成电路和封装等。Cree(Wolfspeed)拥有最强的专利实力,在 RF 应用的 GaN HEMT 专利竞争 中,尤其在 GaN-on-SiC 技术方面处于领先地位,远远领先于其主要专利竞争对手住友电工和富士通。英特尔和 MACOM 是目前最活跃的 RF GaN 专利申请者,主要聚焦在 GaN-on-Si 技术领域。GaN RF HEMT 相关专利领 域的新进入者主要是中国厂商,例如 HiWafer(海威华芯),三安集成、华进创威。

与 RF GaN-on-Si 相关的专利自 2011 年以来一直稳定增长,与 GaN-onSiC 相关的专利则一直在波动。RF GaN-on-Si 专利中,17%的 RF GaN 专利明确声明用于 GaN 衬底。主要专利受让人是英特尔和 MACOM,其次是住友电工、英飞凌、松下、HiWafer、CETC、富士通和三菱电机。

『本文转载自网络,版权归原作者所有,如有侵权请联系删除』

热门文章

更多

热门文章

更多

中国居里夫人的传奇人生

中国居里夫人的传奇人生

APP下载

APP下载 登录

登录